Ecco come funziona il sistema dei 3 pilastri in Svizzera

Per garantire la sicurezza finanziaria delle persone in Svizzera durante la vecchiaia, la previdenza si basa su un principio chiaro e collaudato: il sistema dei 3 pilastri. Qui ti spieghiamo come funziona questa previdenza per la pensione e perché è importante per te.

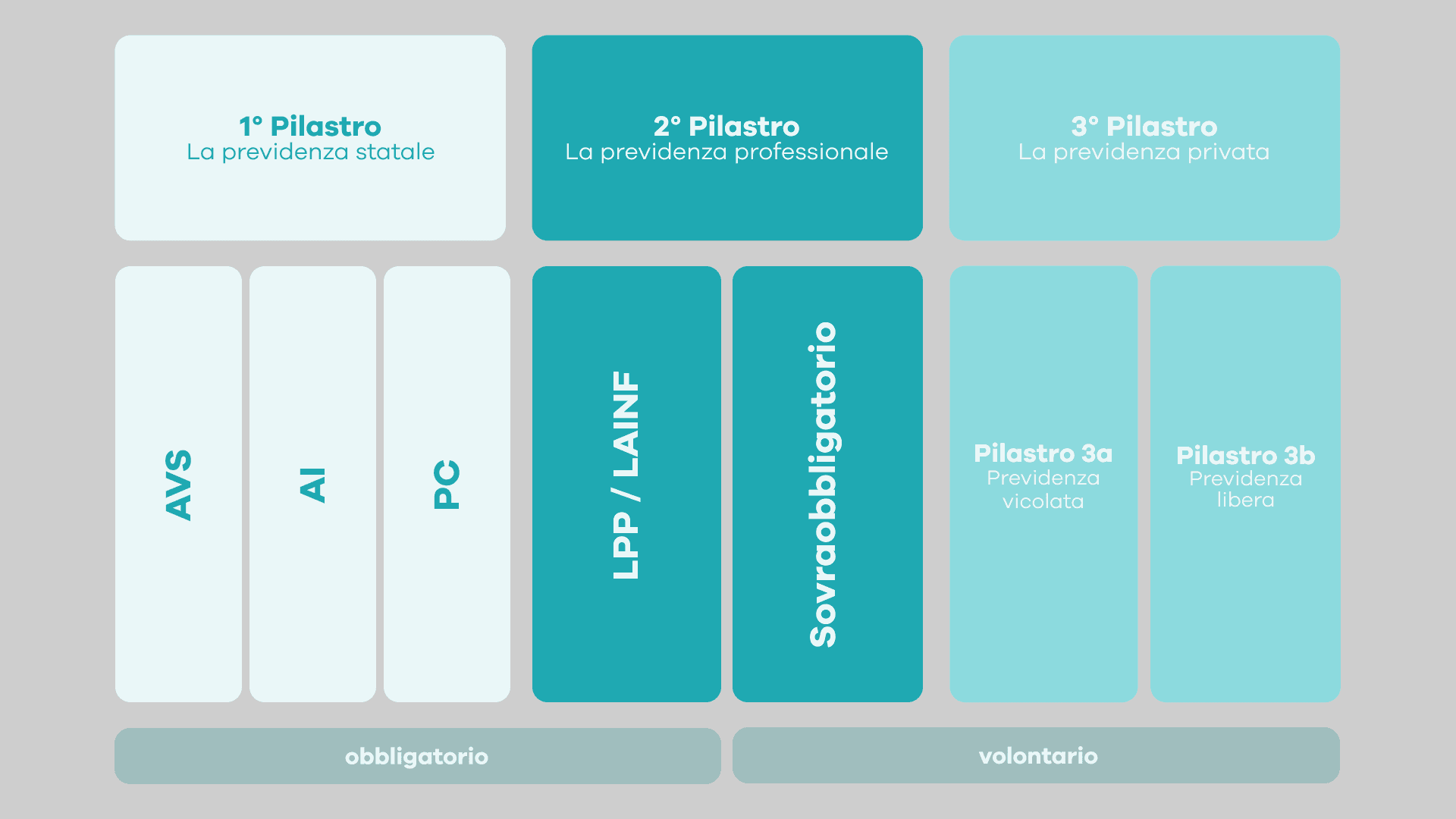

In Svizzera, la previdenza si basa su un sistema di tre pilastri e garantisce che le persone in Svizzera siano finanziariamente protette nella vecchiaia, in caso di invalidità o di decesso. La previdenza statale e professionale (1° e 2° pilastro) è obbligatoria e viene completato dalla previdenza privata volontaria (3° pilastro). Questi tre pilastri si integrano tra loro e costituiscono insieme il fondamento della nostra sicurezza sociale e finanziaria.

Il 1° pilastro – la previdenza statale

Il 1° pilastro comprende l'assicurazione vecchiaia e superstiti (AVS/AI) nonché le cosiddette prestazioni complementari (PC). Garantisce l'esistenza delle persone assicurate in età avanzata, in caso di invalidità o in caso di morte. Le prestazioni complementari intervengono quando altre protezioni statali o il proprio reddito non sono sufficienti.

In poche parole: chi vive o lavora in Svizzera è automaticamente assicurato. Il 1° pilastro copre il minimo necessario, ma non è sufficiente per mantenere il tenore di vita abituale.

Il 2° pilastro – la previdenza professionale

Il 2° pilastro costituisce la previdenza professionale (LPP), spesso semplicemente chiamata «cassa pensione». Essa integra le prestazioni del 1° pilastro e assicura che tu possa continuare il tuo tenore di vita abituale in età avanzata o in caso di invalidità. In caso di morte, supporta finanziariamente i tuoi superstiti.

Tutti i dipendenti con un reddito superiore a 22’680 CHF (importo valido per il 2025) sono automaticamente assicurati tramite la cassa pensione. Anche gli autonomi possono aderire volontariamente alla cassa pensione. Il 2° pilastro è quindi obbligatorio come il 1° pilastro, ma estende la protezione – praticamente un ulteriore livello per la tua rete di sicurezza finanziaria in età avanzata.

Buoni motivi per un 3° pilastro

Forse ti stai chiedendo: Perché ho bisogno di un terzo pilastro? Quando si va in pensione, i primi due pilastri per esperienza coprono solo circa il 60% dello stipendio a cui sei abituato. Se desideri andare in pensione già prima dei 65 anni, questa percentuale è ancora inferiore.

Il terzo pilastro volontario colma questa lacuna. Si suddivide in pilastro 3a e pilastro 3b:

Pilastro 3a – previdenza vincolata

Il pilastro 3a serve principalmente alla previdenza per la vecchiaia ed è promosso fiscalmente dalla Confederazione. I versamenti sono possibili fino a un importo massimo determinato e possono essere detratti dal reddito imponibile. Inoltre, il capitale accumulato nel pilastro 3a è esente dall'imposta sulla fortuna. Il denaro resta vincolato fino alla pensione – da qui il nome «previdenza vincolata».

Pilastro 3b – previdenza libera

Il pilastro 3b offre maggiore flessibilità e integra il pilastro 3a. Puoi investire il denaro in varie forme – ad esempio su un conto risparmio, in fondi, azioni o ETFs. Non essendoci contributi massimi annui o termini contrattuali, hai più libertà, ma le somme versate non sono esenti da imposte.

Il terzo pilastro con neon

Visto che il terzo pilastro è così importante, ovviamente lo offriamo anche da neon. E come sempre, l'abbiamo reso semplice, trasparente e conveniente.

Pilastro 3a neon

Con il pilastro 3a di neon puoi pensare al tuo futuro in modo rilassato e conveniente, tutto integrato nella tua app neon. Ma guarda tu stesso: qui trovi tutte le informazioni sul nostro pilastro 3a. E se ti interessa sapere come ci posizioniamo sul mercato rispetto ad altri fornitori di 3a, qui puoi leggere il nostro confronto 3a.

Pilastro 3b di neon

Con neon invest puoi coprire la previdenza libera in modo semplice ed economico – che tu voglia risparmiare per progetti privati o integrare la tua previdenza per la vecchiaia. Puoi investire autonomamente in azioni o ETFs, investire automaticamente ogni mesei con piani di accumulo o utilizzare i nostri modelli – piani di accumulo già pronti che ti facilitano l'ingresso negli investimenti.