Comment fonctionne le système des trois piliers en Suisse

Afin de garantir la sécurité financière des personnes âgées en Suisse, la prévoyance repose sur un principe clair et éprouvé : le système des trois piliers. Nous t'expliquons ici comment fonctionne cette prévoyance vieillesse et pourquoi elle est importante pour toi.

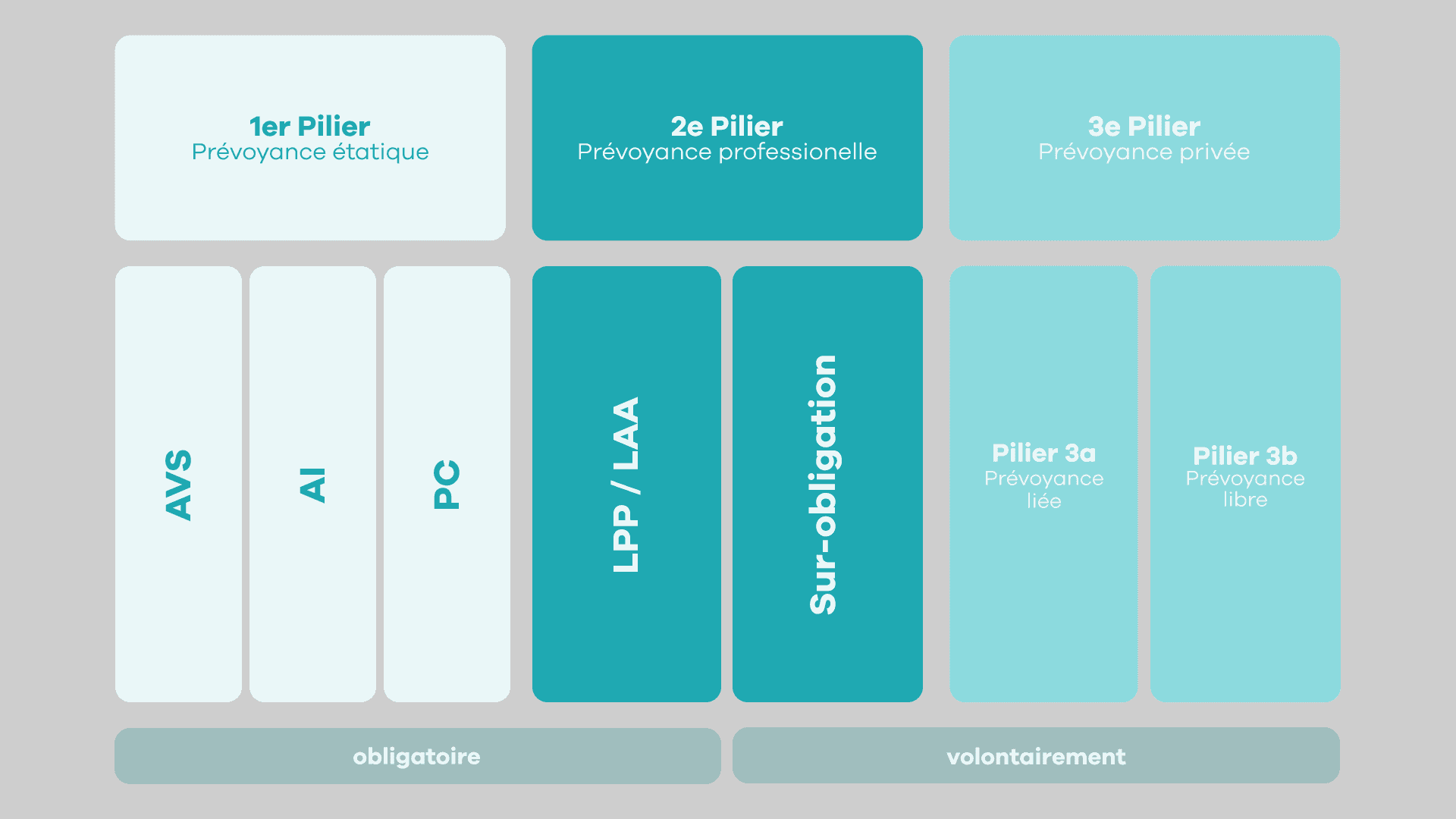

En Suisse, la prévoyance repose sur un système à trois piliers et garantit la sécurité financière des personnes âgées, invalides ou décédées. La prévoyance étatique et professionnelle (1er et 2e piliers) est obligatoire et est complétée par la prévoyance privée facultative (3e pilier). Ces trois piliers s'imbriquent les uns dans les autres et constituent ensemble le fondement de notre sécurité sociale et financière.

Le 1er pilier – la prévoyance étatique

Le 1er pilier comprend l'assurance-vieillesse et survivants (AVS/AI) ainsi que les prestations complémentaires (PC). Il assure l'existence des personnes assurées en vieillesse, en cas d'invalidité ou de décès. Les prestations complémentaires interviennent lorsque d'autres sécurités étatiques ou les revenus personnels ne suffisent pas.

En résumé : Ceux qui vivent ou travaillent en Suisse sont automatiquement protégés. Le 1er pilier couvre le nécessaire, mais ne suffit pas pour maintenir le niveau de vie habituel.

Le 2e pilier – la prévoyance professionnelle

Le 2e pilier est la prévoyance professionnelle (LPP), souvent appelée simplement «caisse de pension». Elle complète les prestations du 1er pilier et garantit que tu puisses maintenir ton style de vie habituel à la retraite ou en cas d'invalidité. En cas de décès, elle soutient également tes survivants financièrement.

Tous les employés avec un revenu de plus de 22’680 CHF (montant valable pour 2025) sont automatiquement assurés par la caisse de pension. Les indépendants peuvent également s'affilier volontairement à la caisse de pension. Le 2e pilier est donc comme le 1er pilier obligatoire, mais il élargit la protection – c'est une sorte de niveau supplémentaire pour ton filet de sécurité financière à la retraite.

De bonnes raisons pour un troisième pilier

Tu te demandes peut-être maintenant : Pourquoi ai-je besoin d'un troisième pilier ? Lorsqu'on est à la retraite, on constate généralement que les deux premiers piliers ne couvrent qu'environ 60% du salaire auquel on est habitué. Si tu veux prendre ta retraite avant 65 ans, ce pourcentage est encore plus bas. Le troisième pilier volontaire comble cette lacune. Il se divise en pilier 3a et pilier 3b :

Pilier 3a – prévoyance liée

Le pilier 3a sert principalement à la prévoyance vieillesse et est encouragé fiscalement par la Confédération. Les versements sont possibles jusqu'à un montant maximal fixé et peuvent être déduits du revenu imposable. De plus, l'avoir accumulé dans le pilier 3a est exempté de l'impôt sur la fortune. L'argent reste lié jusqu'à la retraite – d'où le nom de «prévoyance liée».

Pilier 3b – prévoyance libre

Le pilier 3b offre plus de flexibilité et complète le pilier 3a. Tu peux placer ton argent sous différentes formes – par exemple sur un compte d'épargne, dans des fonds, des actions ou des ETFs. Comme il n'y a pas de contributions maximales annuelles ou de durées contractuelles, tu as plus de liberté, mais les montants versés ne sont pas non plus exemptés d'impôts.

Le troisième pilier chez neon

Le troisième pilier étant si important, il est bien sûr également disponible chez neon. Et comme toujours, nous l'avons rendu simple, transparent et abordable.

Pilier 3a neon

Avec le pilier 3a neon, tu peux préparer ton avenir en toute sérénité et à moindre coût, grâce à une intégration transparente dans ton application neon. Mais juge par toi-même : tu trouveras ici toutes les informations sur notre pilier 3a. Et si tu souhaites savoir comment nous nous positionnons sur le marché par rapport aux autres prestataires 3a, tu peux consulter ici notre comparatif 3a.

Pilier 3b neon

Avec neon invest, tu peux couvrir la prévoyance libre facilement et à peu de frais – que tu souhaites économiser en plus pour des projets privés ou compléter ta prévoyance vieillesse. Tu peux investir toi-même dans des actions ou des ETFs, investir automatiquement chaque mois avec des plans d'épargne, ou utiliser nos modèles – des plans d'épargne prêts à l'emploi qui te facilitent les débuts dans le monde de l'investissement.