So funktioniert das 3-Säulen-System der Schweiz

Damit Menschen in der Schweiz im Alter finanziell abgesichert sind, basiert die Vorsorge auf einem klaren und bewährten Prinzip: dem 3-Säulen-System. Wie diese Altersvorsorge funktioniert und warum es für dich relevant ist, erklären wir dir hier.

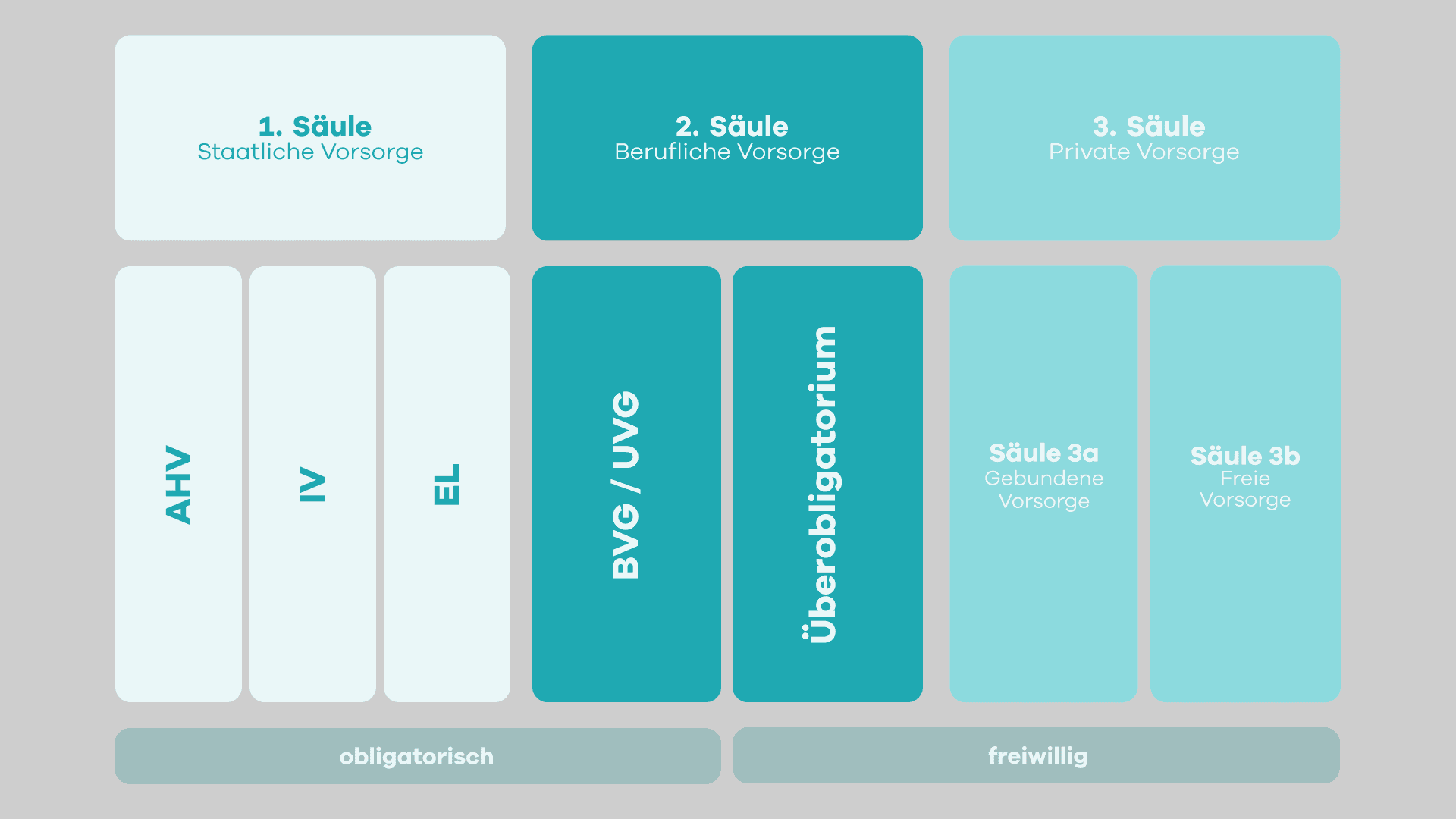

In der Schweiz basiert die Vorsorge auf einem Drei-Säulen-System und sorgt dafür, dass Menschen in der Schweiz im Alter, bei Invalidität oder im Todesfall finanziell abgesichert sind. Die staatliche und die berufliche Vorsorge (1. und 2. Säule) sind obligatorisch und werden von der privaten, freiwilligen Vorsorge (3. Säule) ergänzt. Diese drei Säulen greifen ineinander und bilden gemeinsam das Fundament unserer sozialen und finanziellen Sicherheit.

Die 1. Säule – die staatliche Vorsorge

Die 1. Säule umfasst die Alters- und Hinterlassenenversicherung (AHV/IV) sowie die sogenannten Ergänzungsleistungen (EL). Sie sichert die Existenz der versicherten Personen im Alter, bei Invalidität oder im Todesfall. Ergänzungsleistungen treten ein, wenn andere staatliche Sicherungen oder das eigene Einkommen nicht ausreichen.

Kurz gesagt: Wer in der Schweiz wohnt oder arbeitet, ist automatisch abgesichert. Die 1. Säule deckt das Nötigste, reicht aber nicht aus, um den gewohnten Lebensstandard zu halten.

Die 2. Säule – die berufliche Vorsorge

Die 2. Säule bildet die berufliche Vorsorge (BVG), oft auch einfach «Pensionskasse» genannt. Sie ergänzt die Leistungen der 1. Säule und sorgt dafür, dass du im Alter oder bei Invalidität deinen gewohnten Lebensstil fortführen kannst. Im Todesfall unterstützt sie zudem deine Hinterbliebenen finanziell.

Alle Angestellten mit einem Einkommen über 22'680 CHF (gültiger Betrag für 2025) sind automatisch über die Pensionskasse versichert. Auch Selbstständigerwerbende können sich freiwillig einer Pensionskasse anschliessen. Die 2. Säule ist also wie die 1. Säule obligatorisch, erweitert aber die Absicherung – quasi eine weitere Stufe für dein finanzielles Sicherheitsnetz im Alter.

Gute Gründe für eine dritte Säule

Du fragst dich jetzt vielleicht: Wozu brauche ich noch eine dritte Säule? Die Antwort ist einfach: Wenn du mal in Pension bist, decken die ersten zwei Säulen erfahrungsgemäss nur rund 60% des Einkommens ab, den du gewohnt bist. Wenn du schon vor 65 in Pension gehen möchtest, ist dieser Prozentanteil nochmals geringer.

Die freiwillige dritte Säule schliesst diese Lücke. Sie unterteilt sich in Säule 3a und Säule 3b:

Säule 3a – gebundene Vorsorge

Die Säule 3a dient primär der Altersvorsorge und wird vom Bund steuerlich gefördert. Einzahlungen sind bis zu einem festgelegten Maximalbetrag möglich und dürfen vom steuerbaren Einkommen abgezogen werden. Zudem ist das angesparte Säule 3a Guthaben von der Vermögenssteuer befreit. Das Geld bleibt bis zur Pensionierung gebunden. Daher auch der Name «gebundene Vorsorge».

Säule 3b – freie Vorsorge

Die Säule 3b bietet mehr Flexibilität und ergänzt die Säule 3a. Du kannst das Geld in verschiedenen Formen anlegen – zum Beispiel auf einem Sparkonto, in Fonds, Aktien oder ETFs. Da es keine jährlichen Maximalbeiträge oder Vertragslaufzeiten gibt, hast du mehr Freiheiten, aber die eingezahlten Beträge sind auch nicht steuerbefreit.

Die dritte Säule bei neon

Weil die dritte Säule so wichtig ist, gibt’s sie selbstverständlich auch bei neon. Und wie immer haben wir sie einfach, transparent und günstig gemacht.

neon Säule 3a

Mit der neon Säule 3a sorgst du ganz entspannt und günstig für die Zukunft vor – nahtlos in deiner neon-App integriert. Aber überzeuge dich selbst: Hier findest du alle Infos zu unserer Säule 3a. Und wenn’s dich interessiert, wie wir uns im Markt mit anderen 3a-Anbietern schlagen, hier gibt’s unseren 3a-Vergleich zu lesen.

neon Säule 3b

Mit neon invest kannst du die freie Vorsorge einfach und günstig abdecken – egal, ob du zusätzlich für private Projekte sparen oder deine Altersvorsorge ergänzen willst. Du kannst selbst in Aktien oder ETFs investieren, mit Sparplänen automatisch monatlich anlegen oder unsere Vorlagen nutzen – das sind fixfertige Sparpläne, die dir den Einstieg ins Investieren erleichtern.