Compare intelligemment dans la jungle des frais

17 juin 2024

Quelle banque te convient dépend de beaucoup de choses. Sûrement aussi du rapport qualité-prix. Mais comment sont exactement constitués les frais bancaires et comment peux-tu le mieux t'y retrouver dans la jungle des frais ?

Es-tu quelqu'un qui aime partir en week-end à Barcelone et faire beaucoup d'achats ? Peut-être commandes-tu régulièrement des colis chez Amazon & Co. pour les faire livrer chez toi ? Ou préfères-tu payer en espèces et tu passes au distributeur tous les trois jours ? Tout cela a une influence sur tes frais bancaires.

Selon l'utilisation de ton compte, tu arrives rapidement à des frais de 150 francs ou plus. Pour savoir comment éviter des coûts inutiles, il est utile de comprendre comment ces frais bancaires sont constitués. Nous avons donc résumé cela pour toi.

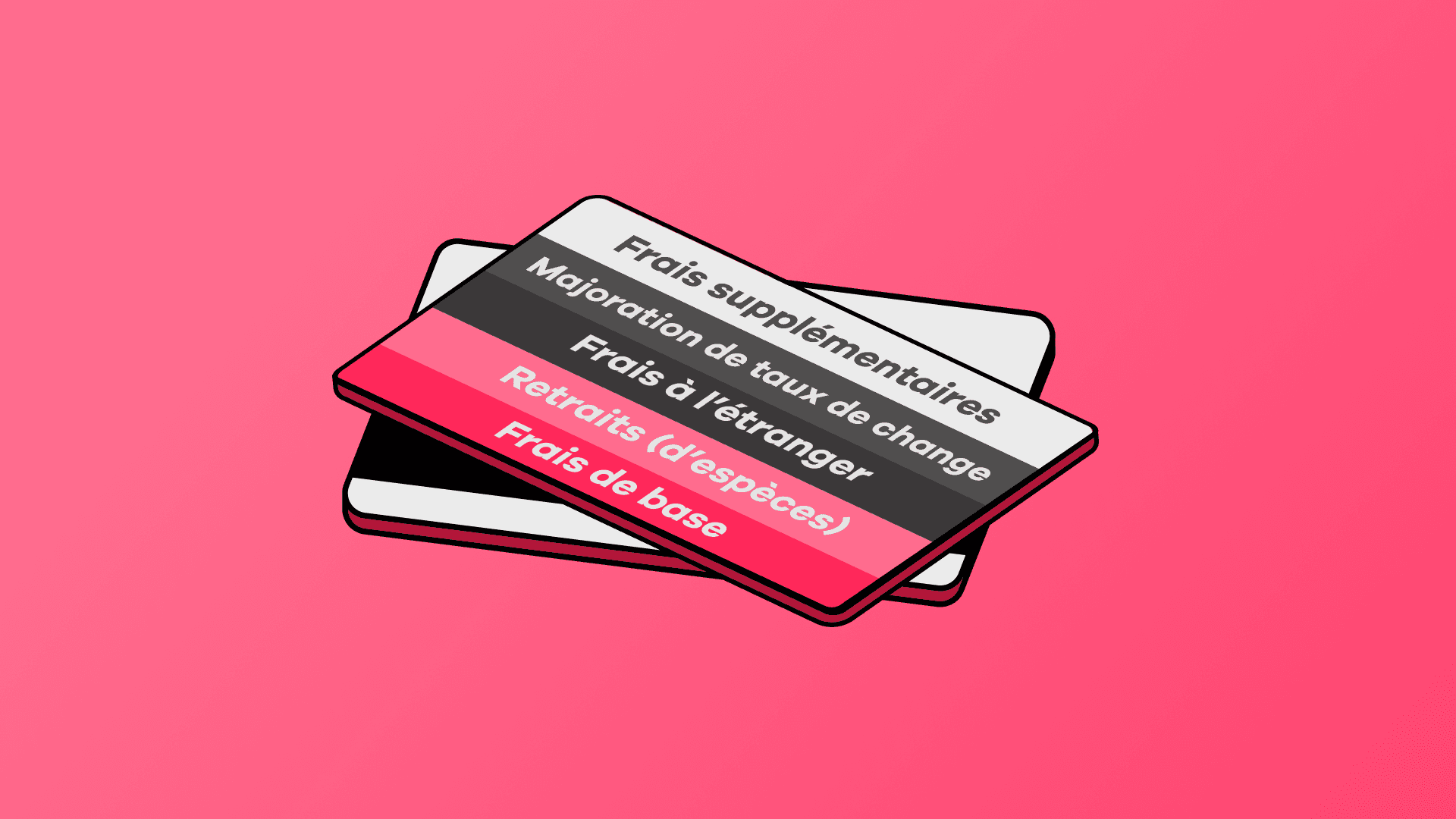

En gros, les frais se divisent en quatre catégories :

Frais de base (pour le compte et la carte)

Retraits d'espèces

Frais à l'étranger

Frais supplémentaires pour services spéciaux

Frais de base

Dans cette catégorie, on retrouve les frais de base pour le compte et la/les carte(s). Beaucoup de banques essaient d'attirer les clients en ne demandant pas de frais de base la première année ou pour les apprentis ou étudiants. Même si tu restes plusieurs années à la banque, ça ne vaut généralement pas le coup. D'autres promettent l'ouverture de compte gratuite, mais leurs autres frais dépassent souvent 100 CHF.

Ces dernières années, quelques banques traditionnelles ont suivi la tendance et beaucoup de néobanques ont fortement réduit ou supprimé les frais de base. Un changement dans le paysage bancaire suisse que nous saluons. Cependant, beaucoup de banques cachent alors des coûts relativement élevés ailleurs.

Retraits d'espèces

Les retraits d'espèces dans ta propre banque sont généralement gratuits. Si tu veux retirer dans une autre banque, tu paies rapidement entre 2 et 5 CHF par retrait. Surtout si ta banque n'a pas un large réseau de distributeurs automatiques, cela s'additionne. Il vaut donc la peine de réfléchir à la fréquence, les moments et les lieux où tu as besoin d'espèces.

Frais à l'étranger

Quant aux frais à l'étranger, il existe deux types : les frais de transaction, que ce soit avec la carte ou au distributeur, et les marges sur les taux de change. Nous avons résumé cela pour toi dans un article de blog séparé.

Frais supplémentaires

Finalement, il y a aussi des coûts qui surviennent rarement, mais peuvent être assez embêtants. Par exemple : tu perds ta carte. Tu paies alors volontiers 70 CHF pour le blocage et une nouvelle carte. Ou tu as besoin d'un relevé fiscal de ta banque, cela te coûte quelque chose selon la banque. Ou bien tu veux clôturer ton compte. Tu dois alors payer 20 CHF. Chez nous, c'est d'ailleurs gratuit.

Savoir comparer intelligemment

Si tu veux savoir quels frais de compte sont élevés pour tes besoins, une plateforme indépendante comme moneyland.ch t'aide. Réfléchis à quel profil d'utilisateur te correspond le mieux et ce que tu attends d'une banque.

Sur notre blog de comparaison, nous avons comparé les frais de compte de neon avec ceux de nos concurrents. Convaincs-toi toi-même. N'oublie pas lors de la comparaison : Tous les prestataires comme Wise ou Revolut n'offrent pas de garantie de dépôt suisse. Chez Revolut par exemple, ton argent est sécurisé via la Lituanie – chez neon, tu es protégé par la garantie de dépôt suisse.

Aussi avec l'IBAN, il est important de bien regarder. Revolut propose bien des « IBANs suisses », mais comme tu dois toujours indiquer le numéro de référence du bénéficiaire dans l'objet, ce sont toujours de simples IBANs suisses virtuels. Ce n'est pas idéal pour un compte de salaire ou pour les transactions financières suisses et cela présente quelques inconvénients comme un manque de transparence.