Ce que tu dois savoir sur le troisième pilier

17 nov. 2025

Que tu te prépares pour ta retraite ou que tu veuilles un jour acheter une maison – le 3e pilier offre de nombreux avantages. Nous avons rassemblé pour toi les points essentiels concernant la prévoyance liée et expliquons comment fonctionne le système des 3 piliers en Suisse.

Tentons une expérience de pensée : supposons que tu avances dans le temps dans ta vie de quelques décennies, comme si tu avais une montre magique. Et voilà : tu as plus de 65 ans et es à la retraite. Cela signifie entre autres que tu dises Adieu à ta vie professionnelle. Cela veut aussi dire que tu as beaucoup plus de temps, mais que ton salaire mensuel disparaît. Pour que tu puisses continuer à vivre confortablement chez toi, voyager dans des pays lointains et profiter de la vie en général, il y a la prévoyance vieillesse – en Suisse, celle-ci se compose de trois piliers.

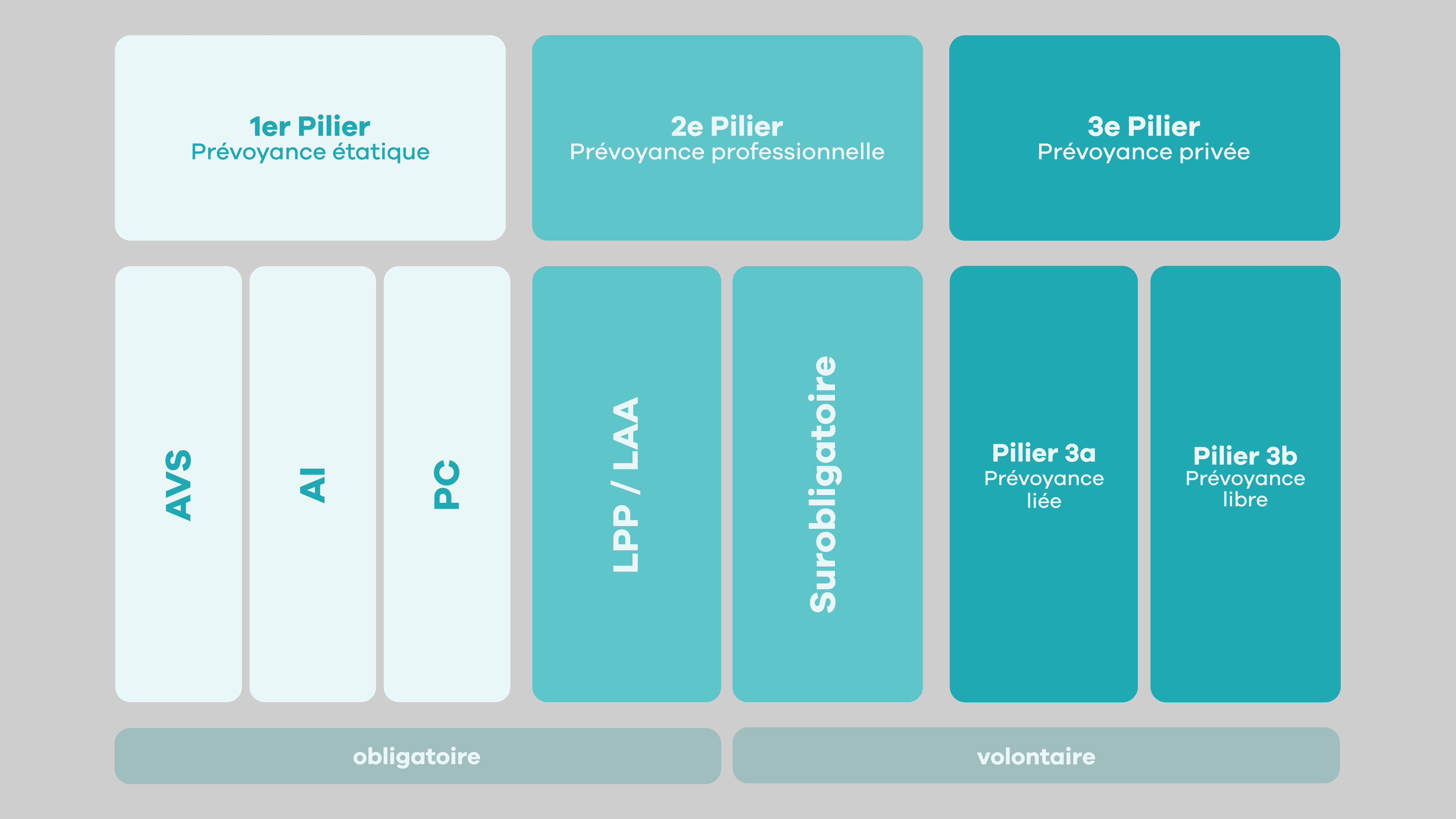

Le premier et deuxième pilier – la fondation de ta prévoyance

Avant de passer au troisième pilier, il vaut la peine de jeter un coup d'œil aux deux premiers piliers. Ils forment la base de ta prévoyance vieillesse – mais ne suffisent souvent pas à assurer à eux seuls le maintien de ton niveau de vie habituel.

Le 1er pilier – la prévoyance étatique

Le 1er pilier comprend l'assurance-vieillesse et survivants (AVS/AI) ainsi que les prestations complémentaires (PC). Il assure l'existence des personnes assurées en vieillesse, en cas d'invalidité ou de décès. Les prestations complémentaires interviennent lorsque d'autres sécurités étatiques ou les revenus personnels ne suffisent pas.

En résumé : Ceux qui vivent ou travaillent en Suisse sont automatiquement protégés. Le 1er pilier couvre le nécessaire, mais ne suffit pas pour maintenir le niveau de vie habituel.

Le 2e pilier – la prévoyance professionnelle

Le 2e pilier est la prévoyance professionnelle (LPP), souvent appelée simplement «caisse de pension». Elle complète les prestations du 1er pilier et garantit que tu puisses maintenir ton style de vie habituel à la retraite ou en cas d'invalidité. En cas de décès, elle soutient également tes survivants financièrement.

Tous les employés avec un revenu de plus de 22’680 CHF (montant valable pour 2025) sont automatiquement assurés par la caisse de pension. Les indépendants peuvent également s'affilier volontairement à la caisse de pension. Le 2e pilier est donc comme le 1er pilier obligatoire, mais il élargit la protection – c'est une sorte de niveau supplémentaire pour ton filet de sécurité financière à la retraite.

De bonnes raisons pour un troisième pilier

Tu te demandes peut-être maintenant : Pourquoi ai-je besoin d'un troisième pilier ? Lorsqu'on est à la retraite, on constate généralement que les deux premiers piliers ne couvrent qu'environ 60% du salaire auquel on est habitué. Si tu veux prendre ta retraite avant 65 ans, ce pourcentage est encore plus bas. Le troisième pilier volontaire comble cette lacune. Il se divise en pilier 3a et pilier 3b :

Pilier 3a – prévoyance liée

Le pilier 3a sert principalement à la prévoyance vieillesse et est encouragé fiscalement par la Confédération. Les versements sont possibles jusqu'à un montant maximal fixé et peuvent être déduits du revenu imposable. De plus, l'avoir accumulé dans le pilier 3a est exempté de l'impôt sur la fortune. L'argent reste lié jusqu'à la retraite – d'où le nom de «prévoyance liée». Dans certains cas exceptionnels, tu peux le retirer plus tôt, plus d'informations à ce sujet sont disponibles plus bas dans ce blog.

Pilier 3b – prévoyance libre

Le pilier 3b offre plus de flexibilité et complète le pilier 3a. Tu peux placer ton argent sous différentes formes – par exemple sur un compte d'épargne, dans des fonds, des actions ou des ETFs. Comme il n'y a pas de contributions maximales annuelles ou de durées contractuelles, tu as plus de liberté, mais les montants versés ne sont pas non plus exemptés d'impôts.

Avec neon invest, tu peux couvrir la prévoyance libre facilement et à peu de frais – que tu souhaites économiser en plus pour des projets privés ou compléter ta prévoyance vieillesse. Tu peux investir toi-même dans des actions ou des ETFs, investir automatiquement chaque mois avec des plans d'épargne, ou utiliser nos modèles – des plans d'épargne prêts à l'emploi qui te facilitent les débuts dans le monde de l'investissement.

Combien cotiser et à partir de quand ?

Supposons que nous ayons éveillé ton intérêt et que tu veuilles verser régulièrement de l'argent dans le troisième pilier à l'avenir – comme 62% des Suisses entre 25 et 64 ans. Alors, sache que tu peux y verser de l'argent à partir de 18 ans, et jusqu'à atteindre l'âge normal de la retraite ou même cinq ans de plus si tu continues à travailler. De plus, il y a un montant maximal chaque année: en 2025, celui-ci est de 7’258 CHF pour les employés. Les travailleurs indépendants et ceux sans caisse de pension peuvent verser 20% de leur revenu, avec un maximum de 36’288 CHF.

Dans quels cas peux-tu retirer ton argent?

L'argent dans le pilier 3a est lié et ne peut pas être retiré dès que tu le souhaites. La manière la plus courante est le retrait lors de la retraite.

Dans certaines conditions néanmoins, il est possible de retirer ton solde 3a prématurément. Cela est possible lorsque :

tu achètes une maison ou un appartement,

tu deviens indépendant,

tu déplaces ton domicile à l'étranger,

tu deviens invalide,

tu transfères ton avoir 3a dans une caisse de pension.

En cas de décès, ton avoir 3a revient aux bénéficiaires désignés par contrat – par exemple ton/ta partenaire de vie ou tes enfants.

La patience mène au succès

Ton argent pour le pilier 3a peut être investi de différentes manières chez la plupart des fournisseurs – du compte épargne classique aux fonds. Sur un compte épargne, ton argent reste en liquide, donc non investi. Dans des fonds ou via un plan d'épargne, en revanche, il est effectivement investi. Le plus courant est donc l'investissement dans des fonds ou un plan d'épargne, car cela permet de générer des rendements sur ton argent investi – en d'autres termes : ton argent travaille pour toi.

Après quelques années, cela se manifeste particulièrement par le soi-disant effet des intérêts composés. En termes simples : ton argent investi génère des intérêts, qui eux-mêmes génèrent des intérêts – en quelque sorte de l'argent qui gagne de l'argent pour toi. L'investissement à long terme compense en outre la volatilité des fonds, donc les hauts et les bas des marchés. C'est pourquoi cela vaut la peine de commencer tôt et de ne pas changer constamment de stratégie d'investissement. Donne plutôt du temps à ton argent pour qu'il travaille pour toi.

Payer rétroactivement les cotisations au pilier 3a des années précédentes

Enfin, il y a encore une autre nouveauté importante pour le troisième pilier – cela concerne la possibilité de régulariser les cotisations au pilier 3a. À partir du 1er janvier 2026, il sera possible de cotiser rétroactivement jusqu'à dix ans dans le pilier 3a et de les déduire fiscalement. Bien sûr, ce sera également possible chez nous.

Cependant, il y a quelques aspects à prendre en compte:

Ce calcul sur 10 ans commence seulement à partir de 2026. En d'autres termes : en 2026, tu peux cotiser rétroactivement pour 2025 et en 2035 également jusqu'à 2025.

La cotisation rétroactive n'est possible que si le montant maximal pour l'année en cours a déjà été entièrement atteint.

Une fois que tu as commencé à retirer ton avoir 3a, une cotisation rétroactive n'est plus possible.

Si tu as atteint l'âge normal de la retraite mais que tu n'as encore rien retiré de ton compte 3a, une cotisation supplémentaire est possible jusqu'à cinq ans après l'âge de la retraite.

Si tu veux en savoir plus à ce sujet, nous te recommandons la page de la Confédération. Tu y trouveras le texte exact de la loi et de nombreuses autres informations à ce sujet.

Le pilier neon 3a

Pour un pilier 3a, il y a de nombreuses offres : et toutes affirment être les meilleures à leur manière. Bien sûr, nous sommes aussi vraiment convaincus de notre offre. Comme toujours, nous ne voulons pas te promettre la lune, mais présenter nos prix et conditions de manière claire et transparente. Voici plus d'informations sur notre offre 3a et comment elle se compare à celle d'autres prestataires.