Quello che devi sapere sul 3° pilastro

17 nov 2025

Che tu stia risparmiando per la pensione o desideri acquistare una casa di proprietà – il pilastro 3a offre molti vantaggi. Abbiamo riassunto per te i punti più importanti sulla previdenza vincolata e spieghiamo come funziona il sistema dei 3 pilastri in Svizzera.

Proviamo un esperimento mentale: Supponiamo che tu possa avanzare di qualche decennio nel tuo ciclo di vita, come se avessi un orologio tascabile magico. Ed ecco: hai più di 65 anni e sei in pensione. Questo significa, tra l'altro – addio alla tua routine lavorativa. Hai molto più tempo, ma il tuo stipendio mensile non arriva più. Per poter continuare a vivere comodamente nella tua casa, viaggiare in paesi lontani e goderti la vita in generale, esiste la previdenza per la vecchiaia – in Svizzera è composta da tre pilastri.

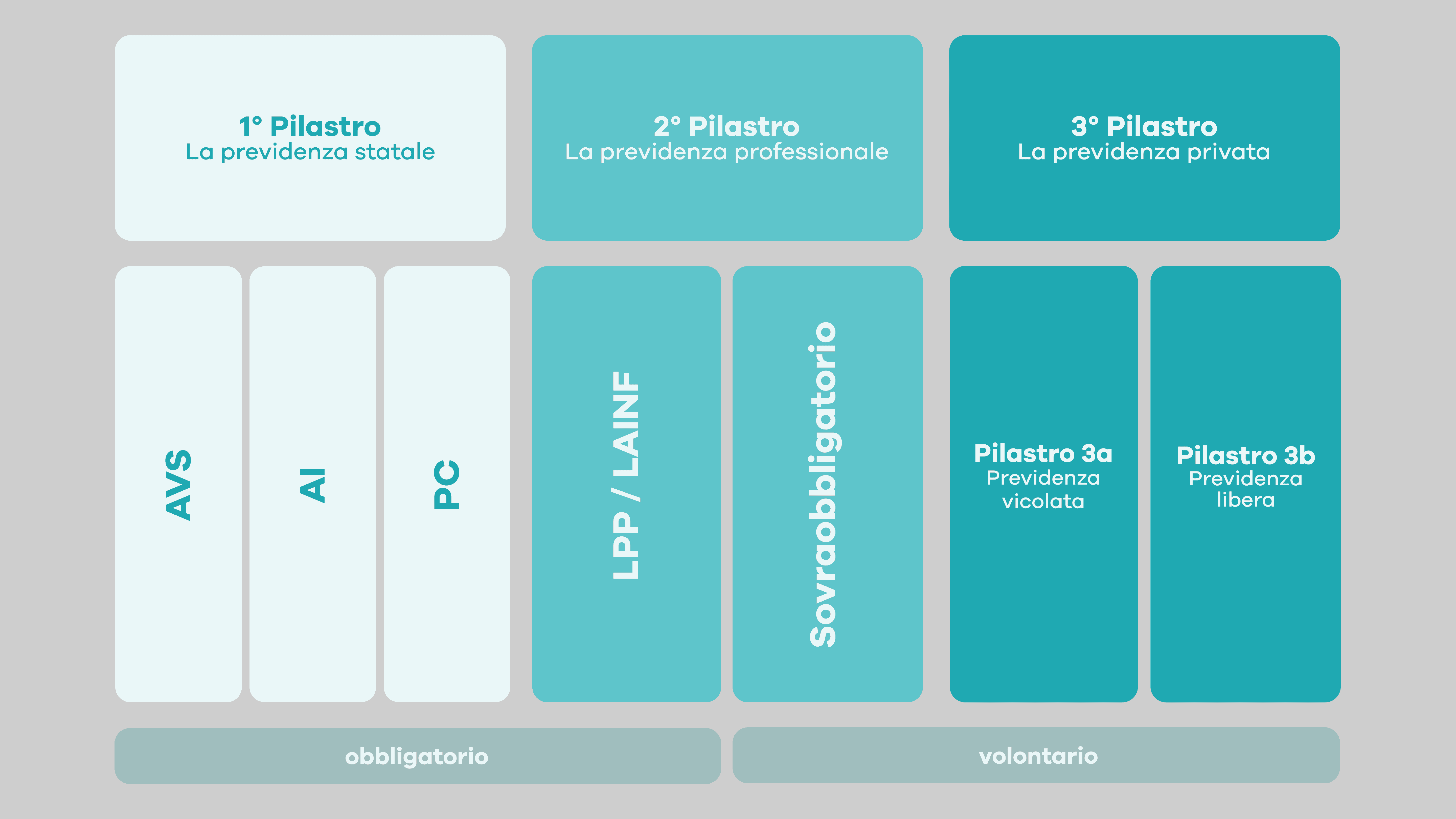

Il primo e il secondo pilastro – la base della tua previdenza

Prima di arrivare al terzo pilastro, vale la pena dare un'occhiata ai primi due pilastri. Rappresentano la base della tua previdenza per la vecchiaia – ma spesso non sono sufficienti per garantire il tuo tenore di vita abituale da soli.

Il 1° pilastro – la previdenza statale

Il 1° pilastro comprende l'assicurazione vecchiaia e superstiti (AVS/AI) nonché le cosiddette prestazioni complementari (PC). Garantisce l'esistenza delle persone assicurate in età avanzata, in caso di invalidità o in caso di morte. Le prestazioni complementari intervengono quando altre protezioni statali o il proprio reddito non sono sufficienti.

In poche parole: chi vive o lavora in Svizzera è automaticamente assicurato. Il 1° pilastro copre il minimo necessario, ma non è sufficiente per mantenere il tenore di vita abituale.

Il 2° pilastro – la previdenza professionale

Il 2° pilastro costituisce la previdenza professionale (LPP), spesso semplicemente chiamata «cassa pensione». Essa integra le prestazioni del 1° pilastro e assicura che tu possa continuare il tuo tenore di vita abituale in età avanzata o in caso di invalidità. In caso di morte, supporta finanziariamente i tuoi superstiti.

Tutti i dipendenti con un reddito superiore a 22’680 CHF (importo valido per il 2025) sono automaticamente assicurati tramite la cassa pensione. Anche gli autonomi possono aderire volontariamente alla cassa pensione. Il 2° pilastro è quindi obbligatorio come il 1° pilastro, ma estende la protezione – praticamente un ulteriore livello per la tua rete di sicurezza finanziaria in età avanzata.

Buoni motivi per un 3° pilastro

Forse ti stai chiedendo: Perché ho bisogno di un terzo pilastro? Quando si va in pensione, i primi due pilastri per esperienza coprono solo circa il 60% dello stipendio a cui sei abituato. Se desideri andare in pensione già prima dei 65 anni, questa percentuale è ancora inferiore.

Il terzo pilastro volontario colma questa lacuna. Si suddivide in pilastro 3a e pilastro 3b:

Pilastro 3a – previdenza vincolata

Il pilastro 3a serve principalmente alla previdenza per la vecchiaia ed è promosso fiscalmente dalla Confederazione. I versamenti sono possibili fino a un importo massimo determinato e possono essere detratti dal reddito imponibile. Inoltre, il capitale accumulato nel pilastro 3a è esente dall'imposta sulla fortuna. Il denaro resta vincolato fino alla pensione – da qui il nome «previdenza vincolata». In alcuni casi eccezionali, potrai prelevarlo prima, maggiori informazioni su questo nel seguito di questo blog.

Pilastro 3b – previdenza libera

Il pilastro 3b offre maggiore flessibilità e integra il pilastro 3a. Puoi investire il denaro in varie forme – ad esempio su un conto risparmio, in fondi, azioni o ETFs. Non essendoci contributi massimi annui o termini contrattuali, hai più libertà, ma le somme versate non sono esenti da imposte.

Con neon invest puoi coprire la previdenza libera in modo semplice ed economico – che tu voglia risparmiare per progetti privati o integrare la tua previdenza per la vecchiaia. Puoi investire autonomamente in azioni o ETFs, pianificare automaticamente investimenti mensili con piani di accumulo o utilizzare i nostri modelli – piani di accumulo già pronti che ti facilitano l'ingresso negli investimenti.

Quanto puoi versare e da quando

Supponiamo che abbiamo suscitato il tuo interesse e che tu voglia iniziare a versare regolarmente nel terzo pilastro – come il 62% degli svizzeri tra i 25 e i 64 anni. In tal caso, puoi iniziare a versare dai 18 anni e, fino al raggiungimento dell'età pensionabile legale, o proseguire l'attività lavorativa per altri cinque anni. Ogni anno c'è un importo massimo: nel 2025 questo ammonta a 7’258 CHF per i dipendenti. Gli autonomi e i lavoratori dipendenti senza cassa pensione possono versare il 20% del loro reddito, massimo 36’288 CHF.

In quali casi puoi prelevare il tuo denaro?

Il denaro nel pilastro 3a è vincolato e non può essere prelevato liberamente. La possibilità più comune è il pagamento alla pensione.

Sotto certe condizioni è però possibile prelevare anticipatamente il tuo denaro del 3a. Puoi prelevare il tuo denaro del 3a anche per acquistare un appartamento o una casa. Altri motivi per un prelievo:

acquisti una casa o un appartamento,

ti metti in proprio,

trasferisci la tua residenza all'estero,

diventi invalido,

trasferisci il tuo patrimonio 3a in una cassa pensione.

In caso di decesso, il tuo patrimonio 3a va a beneficiari designati contrattualmente – ad esempio il/la tuo/a partner o i tuoi figli.

La pazienza porta al successo

Il tuo denaro per il pilastro 3a può essere investito in modi diversi presso la maggior parte dei fornitori – da un conto di risparmio classico a fondi. Su un conto di risparmio, il tuo denaro rimane in contanti, quindi non investito. Nei fondi, invece, viene effettivamente investito. Investire in fondi è quindi il più comune, perché così ottieni rendimenti sul denaro investito – in altre parole: il tuo denaro lavora per te.

Dopo alcuni anni, questo è particolarmente evidente grazie all'effetto dell'interesse composto. In parole semplici: il tuo denaro investito genera interessi che a loro volta producono altri interessi – praticamente denaro che fa denaro per te. Inoltre, un investimento a lungo termine compensa la volatilità dei mercati, cioè gli alti e bassi dei mercati. Per questo conviene iniziare presto e non cambiare continuamente la strategia di investimento. Dai tempo al tuo denaro di lavorare per te.

Versare retroattivamente nel pilastro 3a per gli anni passati

Infine, c'è un'altra importante novità per il terzo pilastro – riguarda la possibilità di versare retroattivamente nel pilastro 3a. Dal 1° gennaio 2026 sarà possibile versare retroattivamente fino a dieci anni nel pilastro 3a e dedurli fiscalmente. Naturalmente sarà possibile anche con noi.

Tuttavia, ci sono alcune cose da tenere a mente:

Questa possibilità di dieci anni inizierà solo dal 2026. Ossia: nel 2026 puoi versare retroattivamente per il 2025 e nel 2035 fino al 2025.

Il versamento retroattivo è possibile solo se l'importo massimo per l'anno in corso è già stato completamente sfruttato.

Una volta iniziato il prelievo del tuo patrimonio 3a, non è più possibile un versamento retroattivo.

Se hai raggiunto l'età pensionabile ufficiale e non hai ancora prelevato nulla dal tuo conto 3a, è possibile un versamento posticipato fino a cinque anni dopo l'età pensionabile.

Se vuoi sapere di più al riguardo, ti consigliamo la pagina del governo federale. Lì troverai il testo esatto della disposizione di legge e molte altre informazioni elencate.

Il pilastro 3a di neon

Per un pilastro 3a ci sono molte offerte: e tutte sostengono di essere le migliori nel loro modo. Siamo ovviamente anche molto fiduciosi nella nostra offerta. Come sempre, però, non vogliamo prometterti la luna, ma mostrarti i nostri prezzi e condizioni in modo chiaro e trasparente. Qui puoi leggere di più sulla nostra offerta 3a e su come si confronta con altri fornitori.