Costituire un patrimonio con il piano di accumulo

4 giu 2024

Con il piano di accumulo neon, costituire un patrimonio è semplicissimo. Scegli fino a tre azioni o ETF e stabilisci l’importo che desideri investire ogni mese. Non dovrai fare altro: penseremo noi a investire automaticamente la somma definita una volta al mese. Il tutto al solito basso costo.

Che cos’è un piano di accumulo?

Con un piano di accumulo puoi scegliere fino a tre azioni o ETF dall’universo neon invest e stabilire l’importo che desideri investire ogni mese. Non dovrai fare altro: penseremo noi a investire automaticamente la somma definita per te. E, poiché non abbiamo commissioni di deposito e le commissioni di trading sono contenute, puoi risparmiare nel lungo periodo grazie a un costo mensile ridotto. Si tratta quindi di una soluzione che conviene sia a chi investe piccole somme sia a chi dispone di grandi capitali.

Una breve digressione #1: perché il piano di accumulo conviene?

Stai pensando a cosa ti serve il piano di accumulo, se con neon invest potresti investire semplicemente in tre azioni o ETF da te scelti ogni mese? È vero, potresti benissimo fare così. Tuttavia, con il piano di accumulo ti rendiamo la vita più facile che mai: da un lato risparmi fatica, perché dopo la tua scelta non dovrai più preoccuparti di nulla. D'altra parte, puoi usarlo per perseguire i tuoi obiettivi di risparmio a lungo termine grazie agli investimenti automatici, non ti dimentichi di investire ogni mese. Con neon, tutti ci guadagnano.

Il piano di accumulo ti evita anche di dover trovare il momento giusto per investire, il cosiddetto «Market Timing». Con timing di mercato si intende la strategia che consiste nell’anticipare i picchi e le flessioni del mercato per acquistare e vendere azioni o ETF ai migliori prezzi possibili.

In teoria sembra interessante, ma nella pratica il gioco non vale la candela: diversi studi dimostrano che è quasi impossibile prevedere correttamente l’andamento del mercato e scegliere il momento giusto per l’acquisto o la vendita degli investimenti*. Inoltre, il «Market Timing» può comportare un aumento dei costi, ad esempio dovuti a opportunità perse, chiamati anche costi opportunità. Spesso investitori e investitrici vendono troppo presto e acquistano troppo tardi, perdendo così i giorni migliori di borsa. Inoltre, l’acquisto e la vendita costanti di investimenti possono aumentare i costi di transazione, riducendo il rendimento degli investimenti.

Una strategia migliore è quella di acquistare regolarmente azioni o ETF per un determinato periodo di tempo (come con il nostro piano di accumulo). In questo modo, beneficerai dell’effetto cost-average (effetto del costo medio), il che significa che il prezzo iniziale sarà quello medio. In parole semplici: acquisterai regolarmente delle quote, indipendentemente dal fatto che il prezzo sia alto o basso. In questo modo, poiché gli acquisti si estendono su un periodo di tempo prolungato, vengono acquistate meno quote quando il prezzo è elevato e, di conseguenza, più quote quando è basso.

Una breve digressione #2: piano di accumulo vs. pilastro 3a

Diamo ora un’occhiata al confronto tra il piano di accumulo e il pilastro 3a. Nonostante il piano di accumulo non offra l’allettante deduzione fiscale del pilastro 3a, esso è correlato a una maggiore flessibilità: dal momento che, a differenza del pilastro 3a, il piano di accumulo non impone un periodo di detenzione, puoi ritirare in qualsiasi momento tutto il denaro che desideri. Sarai tu decidere anche il momento opportuno per vendere le tue azioni o i tuoi ETF. Nel caso del pilastro 3a, puoi prelevare i tuoi risparmi al più presto cinque anni prima del pensionamento e tutti in una volta (parola chiave: imposte!).

L’obiettivo di questo paragrafo non è certo quello di scoraggiare l’uso del pilastro 3a, al contrario. Se disponi di tutte le possibilità finanziarie, il modo migliore per risparmiare è abbinare il pilastro 3a al piano di accumulo. Il piano di accumulo ti offre semplicemente più flessibilità. Tradotto nella lingua della psicologia popolare: il piano di accumulo è la scelta per le persone responsabili, ma con lievi «commitment issue».

Dove trovare il piano di accumulo e come crearne uno

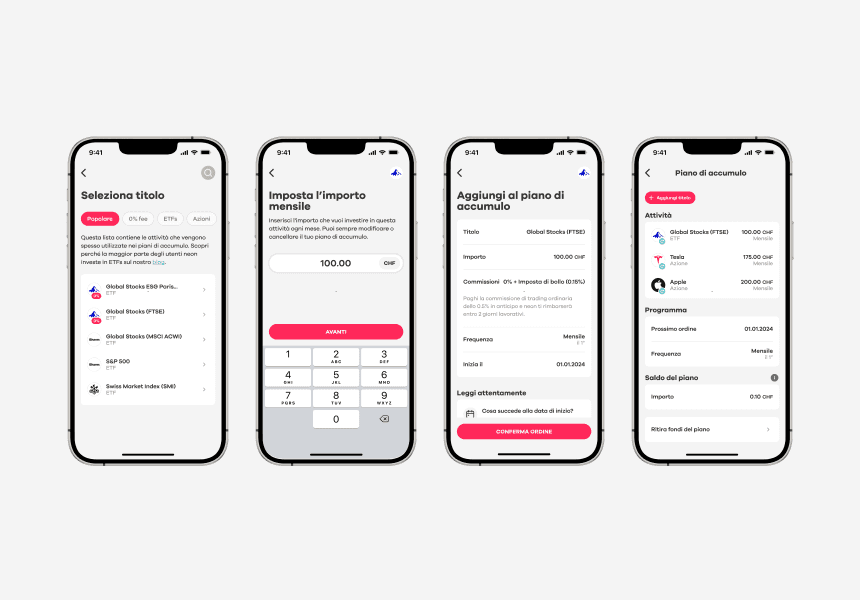

Per impostare un piano di accumulo, fai clic sulla scheda «Invest» nell’app neon e scorri verso il basso fino a visualizzare il piano di accumulo. Fai clic su «Inizia a risparmiare». Seleziona quindi un’azione o un ETF e l’importo mensile che desideri investire. Fai clic su «Conferma» e il piano di accumulo sarà pronto.

Altrettanto semplice è il procedimento per annullare il piano di accumulo: nella panoramica del piano di accumulo, fai clic sull’investimento che desideri modificare e poi su «Cancella». Puoi farlo in qualsiasi momento, tranne il giorno dell’esecuzione del piano di accumulo: in questo caso, investiamo automaticamente nelle azioni o negli ETF da te scelti.

Quanto costa il piano di accumulo

Puoi impostare i piani di accumulo senza costi supplementari. E, in ogni caso, con noi non dovrai preoccuparti di pagare commissioni di deposito per il tuo portafoglio. L’unico costo è rappresentato dalle commissioni di trading, pari allo 0,5% del prezzo di acquisto o di vendita per transazione nel caso delle azioni svizzere e tutti gli ETF e all’1% per le azioni internazionali (nessuna commissione aggiuntiva per il cambio di valuta).

ETF a 0% commissioni per il piano di accumulo

Come avrai sicuramente capito da quanto illustrato finora, con il piano di accumulo cerchiamo di rendere la costituzione del tuo patrimonio quanto più semplice e conveniente possibile. Ma non finisce qui: le attività selezionate, con il piano di accumulo non paghi alcuna commissione di trading all’acquisto. |

Il piano di accumulo nel dettaglio

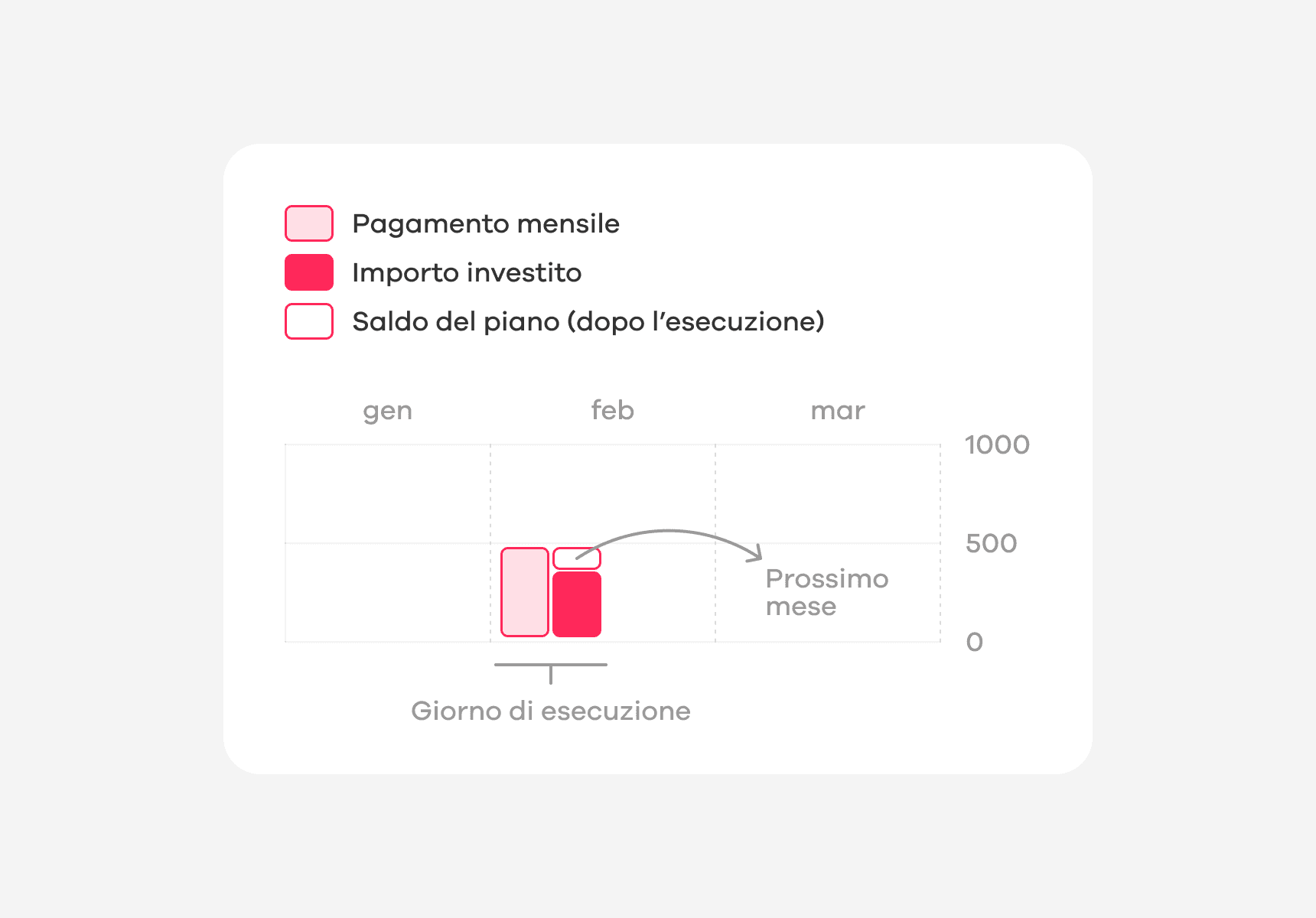

Immagina di voler mettere da parte un totale di 500 CHF al mese. Decidi di investire tutto questo in Apple. Pertanto, imposti il piano di accumulo nell’app di conseguenza. Il primo giorno del mese successivo i tuoi 500 CHF verranno investiti automaticamente in Apple (tieni presente che questo esempio non è un consiglio di acquisto delle azioni Apple: desideriamo spiegarti semplicemente come funziona il piano di accumulo).

Dal momento che acquistiamo sempre quote intere di azioni o ETF, con i tuoi risparmi mensili vengono acquistate quante più unità (comprese le commissioni) possibili. Questo significa che nel tuo caso saranno acquistate 3 azioni Apple (prezzo unitario di 159.75 CHF** più commissioni). Nel piano di accumulo rimane quindi un importo residuo di circa 20 CHF, che puoi vedere alla voce «Credito del piano» nella panoramica del piano. Questo importo verrà investito il mese successivo in aggiunta ai nuovi 500 CHF. Se nel frattempo desideri utilizzare diversamente il credito del piano, puoi richiederne il versamento sul tuo conto principale in qualsiasi momento.

Il piano di accumulo con più investimenti

Lo stesso principio si applica se vuoi investire in più attività. Facciamo lo stesso esempio: se vuoi risparmiare 500 CHF al mese, investi 420 CHF in Apple e 80 CHF nell'ETF Global Stocks (FTSE). Poiché, come già detto, acquistiamo sempre azioni o ETFs interi, il maggior numero possibile di unità (comprese le commissioni) viene acquistato dai tuoi risparmi mensili.

Facciamo i conti: 2 azioni Apple vengono acquistate con 420 CHF (prezzo per unità 204.95 CHF** più commissioni). Rimangono quindi poco meno di 10 CHF, che rientrano nel budget Apple e vengono investiti in Apple il mese prossimo, oltre ai 420 CHF. Lo stesso vale per l'ETF Global Stocks: puoi utilizzare 80 CHF per acquistare 12 unità dell'ETF (prezzo per unità 6.20 CHF** più commissioni). Rimangono circa 5 CHF, che verranno investiti il mese prossimo in aggiunta agli 80 CHF.

Ciò significa che, anche con più attività nel piano di accumulo, potrebbe rimanere un importo residuo che vedi alla voce «Saldo del piano» nella panoramica del piano di accumulo. Vedila in questo modo: per ogni investimento c'è un budget che viene alimentato mensilmente ed è riservato solo a quella particolare attività. In questo esempio, c'è un budget per Apple e un budget per l'ETF Global Stocks. Nota bene: per essere più chiari, nell'app viene visualizzato un solo «Saldo del piano», che combina entrambi i fondi.

Se hai ancora domande sul piano di accumulo, puoi leggere la nostro FAQ.

*Fonti:

Brian J. Bloock: Market Timing Fails as a Money Maker dans Investopedia 2024

Simon Moore: Busting the Myth of Market Timing dans Forbes 2016

Hubert Dichtl, Wolfgang Drobetz, Lawrence Kryzanowski: Timing the Stock Market: Does it really make no sense? dans Journal of Behavioral and Experimental Finance 2016

**Data di riferimento per i prezzi di azioni e ETF e per le commissioni: 25.11.2024