Se constituer un patrimoine grâce au plan d’épargne

Avec le plan d’épargne neon, se constituer un patrimoine est un jeu d’enfant. Tu choisis jusqu’à six actions ou ETF et tu fixes le montant que tu souhaites investir chaque mois. Tu peux ensuite te détendre, car nous nous chargeons du reste: nous investissons pour toi automatiquement une fois par mois. Le tout, comme d’habitude, à moindres frais.

Qu’est-ce que le plan d’épargne ?

Avec le plan d’épargne, tu choisis jusqu’à six actions ou ETF de l’univers neon invest et tu fixes le montant que tu souhaites investir chaque mois. Tu peux ensuite te détendre, car nous nous chargeons du reste: nous investissons automatiquement pour toi. Et comme nous facturons zéro frais de dépôt et de faibles frais de trading, tu peux faire des économies sur le long terme grâce à des coûts mensuels peu élevés, ce qui est intéressant tant pour les petits investisseurs et investisseuses que pour les gros revenus.

Petite digression n° 1: Quel est l’intérêt d’opter pour un plan d’épargne ?

Tu te dis sûrement la chose suivante: avec neon invest, je pourrais facilement investir moi-même chaque mois dans six actions ou ETF de mon choix, alors quel est donc l’intérêt du plan d’épargne? Tu as raison, c’est une possibilité. Mais avec le plan d’épargne, nous te simplifions la tâche au maximum: d’une part, tu ménages tes précieux neurones, car tu n’as plus à t’occuper de rien après avoir pris une décision intelligente. D'autre part, tu peux ainsi poursuivre tes objectifs d'épargne à long terme : grâce à l’automatisation, tu n’oublies pas d’investir chaque mois. Comme d’habitude avec neon, c’est gagnant-gagnant.

Le plan d’épargne t’aide également à ne pas chercher à trouver le moment parfait pour investir, ce que l’on appelle le «market timing». Le market timing désigne la stratégie consistant à anticiper les fluctuations du marché afin d’acheter et de vendre des actions ou des ETF aux meilleurs prix possibles.

Bien que la méthode soit séduisante en théorie, elle ne tient pas la route dans la pratique: plusieurs études montrent qu’il est presque impossible de prévoir correctement l’évolution du marché et de choisir le moment idéal pour acheter ou vendre des placements*. En outre, le «market timing» peut entraîner des coûts plus élevés, par exemple en cas d’occasions manquées, également appelés coûts d’opportunité. Il arrive souvent que les investisseurs et investisseuses vendent trop tôt et achètent trop tard. Ils ratent ainsi les meilleurs jours en bourse. De plus, le fait d’acheter et de vendre constamment des placements peut faire grimper les coûts de transaction, et donc réduire le rendement de tes investissements.

Nous te conseillons une meilleure stratégie: acheter régulièrement des actions ou des ETF sur une période donnée (c’est précisément ce que propose notre plan d’épargne). Tu profites ainsi de ce qu’on appelle l’effet de coût moyen («cost-average effect» en anglais) et tu bénéficies d’un prix d’entrée moyen. En d’autres termes: tu achètes régulièrement des parts, que le cours soit haut ou bas. Ainsi, sur une longue période, tu achètes moins d’actions lorsque le cours est élevé et plus lorsque le cours est bas.

Petite digression n° 2: Plan d’épargne vs pilier 3a

Comparons le plan d’épargne avec le pilier 3a: Certes, le plan d’épargne ne peut pas t’offrir la déduction fiscale alléchante du pilier 3a, mais il t’offre une plus grande flexibilité: comme le plan d’épargne n’est pas soumis à un délai de blocage (contrairement au pilier 3a), tu peux retirer autant d’argent que tu le souhaites à tout moment. Et c’est toi qui décides du moment qui te convient pour vendre tes actions ou ETF à l’avenir. Avec le pilier 3a, tu peux retirer ton épargne au plus tôt cinq ans avant ton départ à la retraite, et tu dois alors tout retirer en une seule fois (avec tous les impôts que cela implique!).

N’y vois pas un plaidoyer contre le pilier 3a, bien au contraire. Si tu en as la capacité financière, le meilleur moyen d’épargner est de combiner le pilier 3a et le plan d’épargne. Mais le plan d’épargne t’offre tout simplement plus de flexibilité. Pour reformuler les choses de façon plus légère: le plan d’épargne est plutôt destiné aux personnes qui présentent un profil responsable, mais qui ont de légers «commitment issues».

Où trouver le plan d’épargne et comment en créer un ?

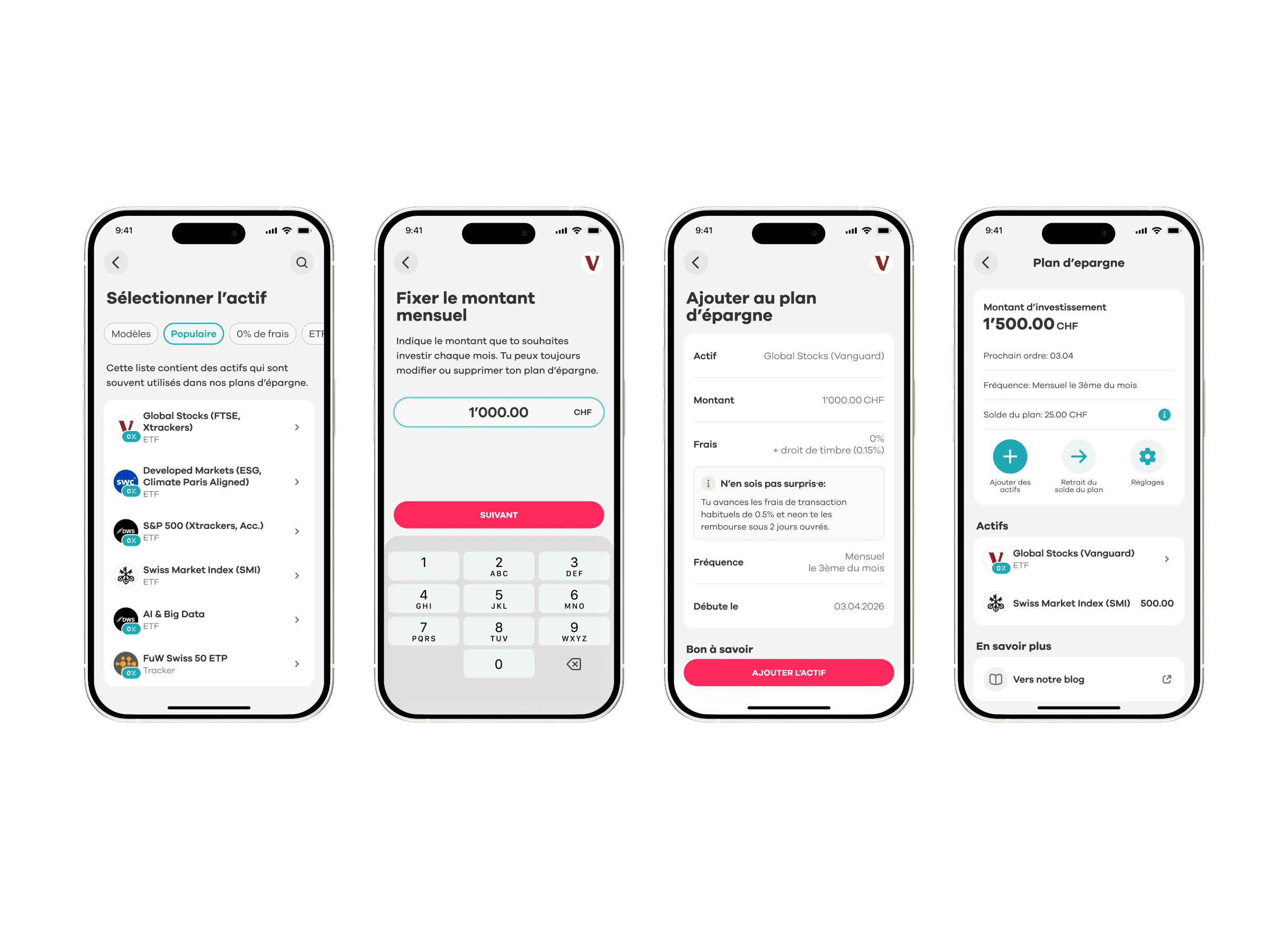

Pour créer un plan d’épargne, clique sur l’onglet «Invest» dans l’application neon et fais défiler la page jusqu’à ce que le plan d’épargne apparaisse. Clique sur «Commencer à épargner». Tu choisis ensuite une action ou un ETF, ainsi que le montant que tu souhaites investir chaque mois. Clique sur «Confirmer» et ton plan d’épargne est configuré.

Il est tout aussi simple d’annuler le plan d’épargne: dans la vue d’ensemble du plan d’épargne, clique sur le placement que tu souhaites modifier, puis sur «Supprimer». Tu peux le faire à tout moment, sauf le jour de l’exécution du plan d’épargne, où nous investissons automatiquement dans les actions ou les ETF que tu as choisis.

Combien te coûte le plan d’épargne ?

Tu peux mettre en place les plans d’épargne sans frais supplémentaires. De toute façon, chez nous, tu ne paies aucuns frais de dépôt pour ton portefeuille. La seule chose que tu paies, ce sont les frais de trading. Pour les actions suisses et tous les ETF, cette taxe s’élève à 0,5% du prix d’achat ou de vente par transaction. Pour les actions internationales, elle s’élève à 1% (pas de frais supplémentaires pour le change de devise).

ETFs à 0% de frais pour ton plan d’épargne

Tu l’as certainement compris: avec le plan d’épargne, nous essayons de rendre la constitution de ton patrimoine aussi simple et économique que possible. Et ce n’est pas tout: avec le plan d’épargne, tu ne paies pas de frais de trading pour l’achat des actifs sélectionnés. |

Le fonctionnement du plan d’épargne en détail

Tu as décidé de mettre de côté 500 CHF au total par mois. Tu décides d’investir cette somme dans Apple. Tu configures donc ton plan d’épargne en conséquence dans l’application. Le premier jour du mois suivant, tes 500CHF seront automatiquement investis dans Apple. (Attention: cet exemple n’est pas une recommandation d’acheter des actions Apple, nous souhaitons simplement t’expliquer comment fonctionne le plan d’épargne).

Comme nous achetons toujours des actions ou des ETF entiers, cela signifie que le plus grand nombre possible d’unités (y compris les frais) est acheté avec le montant que tu épargnes chaque mois. Dans ton cas, cela signifie que tu achètes 3 actions Apple (prix unitaire 159.75 CHF** plus frais). Il reste donc un solde résiduel d’environ 20 CHF dans le plan d’épargne, que tu peux consulter sous «Avoir du plan» dans la vue d’ensemble du plan d’épargne. Ce montant sera ensuite investi le mois suivant en plus des 500 CHF. Si tu souhaites utiliser l’avoir du plan autrement, tu peux aussi demander à tout moment un versement sur ton compte principal.

Comment ça fonctionne avec plusieurs placements

Le même principe s'applique si tu veux investir dans plusieurs actifs. Reprenons le même exemple : tu veux épargner 500 CHF par mois – tu investis maintenant 420 CHF dans Apple et 80 CHF dans l'ETF Global Stocks (FTSE). Puisque, comme nous l'avons mentionné plus haut, nous achetons toujours des actions ou des ETFs entiers, autant d'unités que possible (frais inclus) sont achetées à partir de ton épargne mensuelle.

Faisons le calcul : 2 actions Apple sont achetées avec les 420 CHF (prix unitaire 204,95 CHF** plus les frais). Il reste donc un peu moins de 10 CHF, qui vont «dans le pot» Apple et sont investis dans Apple le mois prochain en plus des 420 CHF. Il en va exactement de même pour l'ETF Global Stocks : tu peux utiliser 80 CHF pour acheter 12 parts de l'ETF (prix par part 6,20 CHF** plus les frais). Il reste environ 5 CHF, qui seront investis le mois prochain en plus des 80 CHF.

Cela signifie que même avec plusieurs actifs dans le plan d'épargne, il peut y avoir un montant restant que tu vois sous «Solde du plan» dans l'aperçu du plan d'épargne. Pense à ceci : il y a un «pot» en arrière-plan pour chaque actif qui est réapprovisionné mensuellement et qui est réservé uniquement à cet actif particulier. Dans cet exemple, il y a donc un «pot» pour Apple et un «pot» pour l'ETF Global Stocks. Remarque : pour que ce soit plus clair, tu ne vois qu'un seul «Solde du plan» dans l'appli elle-même, qui combine les deux «pots».

Si tu as d'autres questions sur le plan d'épargne, tu peux consulter la catégorie de FAQ dédiee.

*Sources:

Brian J. Bloock: Market Timing Fails as a Money Maker dans Investopedia 2024

Simon Moore: Busting the Myth of Market Timing dans Forbes 2016

Hubert Dichtl, Wolfgang Drobetz, Lawrence Kryzanowski: Timing the Stock Market: Does it really make no sense? dans Journal of Behavioral and Experimental Finance 2016

**Date de référence pour les cours des actions et des ETF ainsi que le montant des frais: 25.11.2024