Deux produits indexés sur les taux d'intérêt sont désormais disponibles

21 nov. 2024

Tu as peut-être entendu parler du fait que la Banque nationale suisse a baissé ses taux d'intérêt ces derniers mois, rendant les comptes d'épargne moins attractifs pour ceux ou celles qui cherchent à faire fructifier leur argent. Cependant, dans d'autres grandes économies, les taux d'intérêt restent nettement plus élevés à partir de novembre 2024 : 4,75 % aux États-Unis et 3,25 % dans l'Union européenne. En tant qu'investisseur suisse, il n'est cependant pas si simple d'ouvrir et d'avoir un compte d'épargne dans ces régions (à moins d'y déménager). Mais il existe un autre moyen pour toi de profiter de ces taux d'intérêt étrangers plus élevés.

En effet, tu peux investir dans des produits indexés sur les taux d'intérêt d'autres marchés qui ont des taux attractifs sur une longue période. Par exemple, dans des produits indiciels qui suivent de près (et immédiatement) le taux d'intérêt de la Fed (la banque centrale des États-Unis), ou de la Banque centrale européenne.

En investissant dans de tels produits, tu peux bénéficier des taux d'intérêt au fil du temps. Le taux d'intérêt s'appliquera également aux intérêts gagnés les années précédentes, ce qui donne lieu à des intérêts composés. C'est en fait comme si tu recevais des intérêts sur ton argent investi, tout en ayant la possibilité de retirer ton argent (c'est-à-dire de vendre les produits d'intérêt) à tout moment. Ces produits sont appelés «overnight index return» car ils sont basés sur le «overnight rate» – le taux auquel les banques se prêtent ou s'empruntent de l'argent sur le marché interbancaire à court terme, qui est étroitement aligné sur les objectifs de taux d'intérêt des banques centrales.

Prenons un exemple simple

Si tu investis 1'000 USD dans un produit indexé sur un taux d'intérêt de 4% (qui reste constant tout au long de l'année) la première année, ton investissement atteindra 1'040,81 USD à la fin de cette année. Les 0,81 USD correspondent aux intérêts composés décrits ci-dessus. Si, la deuxième année, le taux d'intérêt était de 3 %, sans investir plus d'argent, la valeur de ton investissement serait de 1 072,50 USD. Bien sûr, il s'agit d'un calcul très simpliste qui ne tient pas compte des risques, des coûts et des impôts, et tu ne devrais pas t'y fier pour prendre une décision. Cet exemple sert juste à expliquer le principe de ces produits. Tu trouveras des calculs plus détaillés et plus précis dans la section 3 de ce blog.

Maintenant, nous aimerions expliquer 2 produits «overnight index return» de notre partenaire Leonteq:

Que sont les «overnight index return» de Leonteq ?

Comme nous l'avons mentionné, les produits «overnight index return» sont basés sur le «overnight rate». Leur croissance est liée au niveau du «overnight rate», qui est étroitement influencé par la politique de taux d'intérêt de la banque centrale dans la région ou le pays auquel ces produits se réfèrent.

Dans notre cas, les deux produits «overnight» actuellement disponibles sur neon invest sont proposés par Leonteq, une société suisse cotée en bourse et présente dans le monde entier, en Europe, au Moyen-Orient et en Asie. Leonteq a créé deux produits «overnight index return» que tu peux trouver dans l'appli neon : le EUR Interest Tracker et le USD Interest Tracker.

Le produit Leonteq EUR Overnight Return Index, disponible sur neon invest en tant que «EUR Interest Tracker (Leonteq)», suit l'évolution du taux à court terme de l'euro, également connu sous le nom de «taux ESTRON», qui sert de mesure globale du coût d'emprunt de liquidités en euros au jour le jour. Il offre donc des rendements liés aux niveaux d'intérêt dans la zone euro. Le prix de l'indice Leonteq EUR Overnight Return Index augmente chaque jour de 1/360 du taux d'intérêt ESTRON annuel actuel. Alors que nous écrivons cet article (au 13.11.24), ce taux est de 3,16 %/360. Tu peux voir à quoi ressemble cette augmentation en cliquant sur ce lien.

L'indice Leonteq USD Overnight Return est similaire à l'indice EUR Overnight Return. La principale différence entre les deux est que l'USD Interest Tracker de Leonteq suit les mouvements du Secured Overnight Financing Rate (SOFR) des États-Unis, qui sert de mesure globale du coût d'emprunt des liquidités en USD d’un jour à l’autre. L'indice Leonteq USD Overnight Return fournit donc des rendements liés aux niveaux d'intérêt des États-Unis et il augmente quotidiennement de 1/360 du taux SOFR (au 13.11.24, il est de 4,81 %/360). Tu peux également consulter ses dernières performances ici.

Ces actifs peuvent être achetés et vendus comme des actions et des ETFs, ce qui signifie que tu peux les acheter et les vendre à tout moment dans l'appli neon lorsque la bourse est ouverte. Pour voir plus de détails à leur sujet dans l'appli neon, tu peux soit rechercher «Intérêt» dans la barre de recherche de neon invest, soit cliquer sur l'onglet «Explorer» de neon invest, faire défiler vers le bas jusqu'à «Thèmes», puis sélectionner «Intérêt».

Mais avant de décider d'investir dans l'un de ces actifs, tu dois comprendre la structure de leurs coûts et les conditions d'investissement (montant, durée, etc.), qui ont un impact important sur les performances que tu peux espérer. Tu trouveras ci-dessous 2 exemples avec des résultats de performance différents.

Quels gains puis-je attendre de ces produits ?

La base des gains est constituée par les taux d'intérêt de la devise (EUR ou USD), auxquels s'ajoutent les gains supplémentaires liés à l’effet des intérêts composés. Les rendements des deux actifs ne sont pas versés (comme le serait un dividende), mais se reflètent dans l'évolution du prix de l'actif, ce qui permet d'obtenir ces intérêts composés. Cela signifie également que, pour empocher leur rendement avec ces produits, les investisseurs doivent les vendre.

Il faut savoir que des facteurs supplémentaires réduisent les gains réels:

Les fluctuations monétaires et le risque

Bien qu'ils soient négociés en CHF, la fluctuation du prix de ces actifs est influencée par le taux de change. Le EUR Interest Tracker est influencé par le taux de change EUR/CHF : tu peux voir sa performance traduite en CHF en cliquant sur ce lien et en sélectionnant «All time» dans le menu déroulant pour définir la période. Exactement comme son homologue en EUR, la fluctuation du prix du USD Interest Tracker est influencée par le taux de change USD/CHF. Tu peux trouver sa performance traduite en CHF en cliquant sur ce lien (ici aussi, sélectionne «All time» dans le menu déroulant pour définir la période).

Coûts

Lorsque tu achètes l'un de ces deux produits, tu paies 0,5 % de frais de transaction et le droit de timbre suisse obligatoire de 0,15 % par transaction. En outre, il y a un petit spread de 0,02 % (c'est la différence entre le cours acheteur et le cours vendeur d'un titre) et le TER, ou frais de gestion, qui s'élève à 0,1 % par an et qui est automatiquement déduit de la performance. Ces frais de gestion (TER) des actifs sont conformes à d'autres produits similaires sur le marché, comme cet exemple de DWS. Clique ici pour plus d'informations sur les frais de transaction, et ici pour plus d'informations sur le spread.

Sécurité

Les produits Leonteq Overnight Return sont entièrement garantis. Cela signifie qu'en cas de défaillance (par exemple, si Leonteq venait un jour à faire faillite), ces actifs sont garantis par d'autres actifs qui servent de collatéral et peuvent être vendus pour compenser une perte potentielle. Le collatéral est attribué pour couvrir une valeur précise, cela fonctionne comme une assurance appliquée spécifiquement à ton actif. Les frais administratifs de 0,1 % (TER) servent principalement à couvrir le coût de cette «assurance».

Conditions d'investissement

Tes conditions d'investissement (montant investi, date et heure de l'investissement, durée de l'investissement) jouent un grand rôle dans la performance que tu peux attendre en investissant dans ces produits. Dans le paragraphe suivant, tu trouveras un exemple de deux cas différents où les conditions d'investissement rendent plus ou moins intéressant d'investir dans un tel actif.

Ainsi, avant d'investir dans des produits «overnight index return», tu devrais prendre en compte tous les aspects mentionnés ci-dessus. Si tu veux étudier cela plus en détail, continue à lire !

2 exemples pour illustrer l'importance de tes conditions d'investissement dans sa performance

Voyons maintenant deux exemples de conditions d'investissement différentes pour illustrer si ces conditions, combinées à la performance attendue et à la structure des coûts, font qu'il vaut la peine d'investir dans un overnight index return.

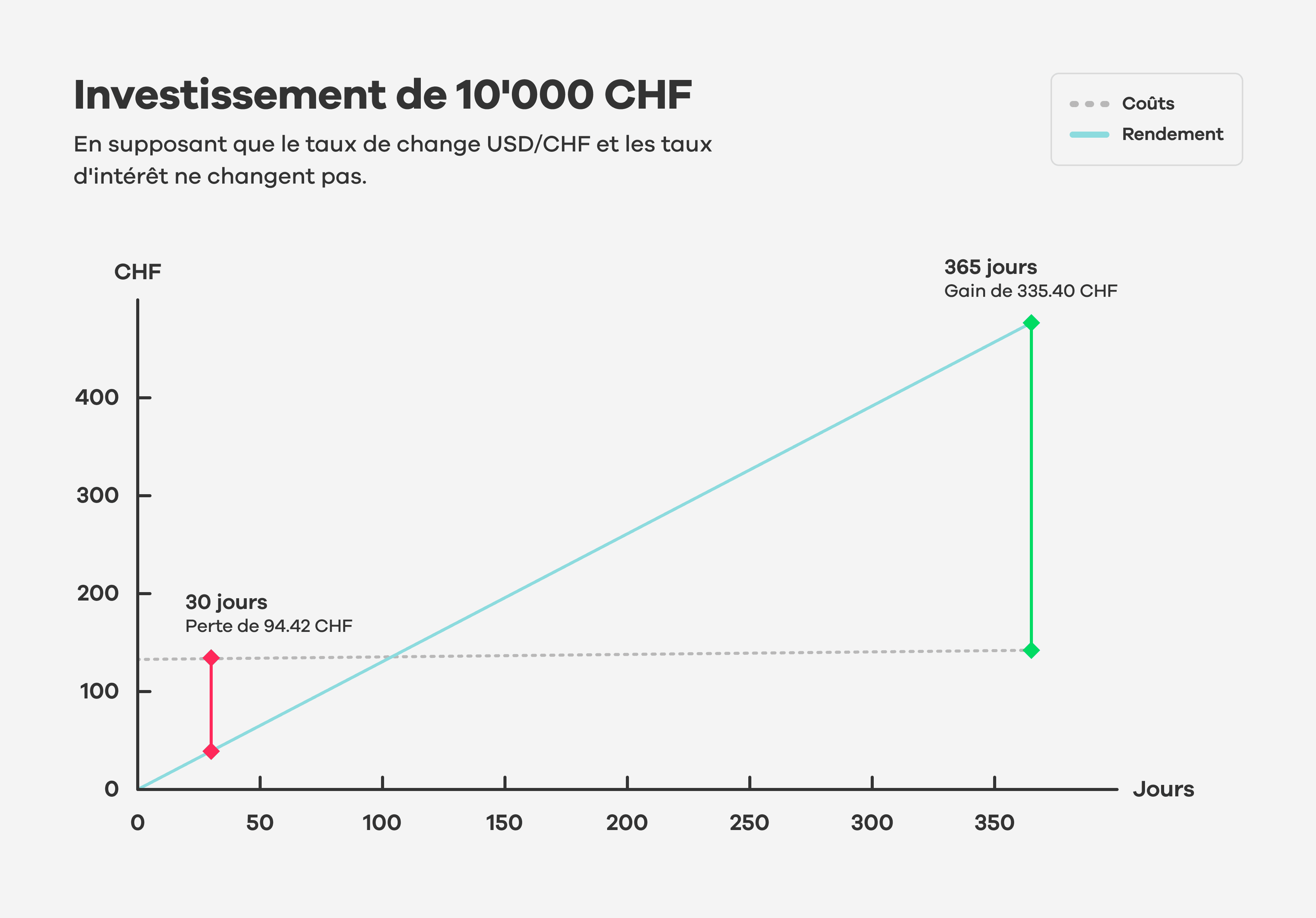

Dans le graphique et son explication détaillée ci-dessous, nous comparons une durée de placement de 30 jours à une durée de placement de 365 jours.

Les deux investissements ont les mêmes caractéristiques: le même montant investi (10'000 CHF) dans le même produit (USD Interest Tracker) avec la même structure de coûts. Nous prenons la même performance supposée du taux d'intérêt cette année-là (4,6 %).

Dans le premier exemple, la durée de placement de 30 jours n'est pas assez longue pour être intéressante. Elle se traduit par une perte de 94,42 CHF.

Dans le deuxième exemple, la durée de placement de 365 jours entraîne un gain de 335,40 CHF car elle bénéficie du taux d'intérêt sur une plus longue période.

Exemple 1 en détail

Si tu investis 10'000 CHF dans le USD Interest Tracker (Leonteq) et que tu laisses ton argent là-dedans pendant 30 jours, en supposant que cette année-là, la performance de l'indice SOFR est de 4,6%, donc (4,6%/360) par jour, cela signifie une augmentation de (10'000*(1+(4,6%/360))^30-10'000), y compris l'intérêt composé. La valeur de ton investissement serait donc de 10'038,40 CHF, avec une augmentation totale de 38,40 CHF.

Tu noteras qu'il s'agit là d'un exemple basé sur un taux d'intérêt hypothétique qui reste stable et sur l'hypothèse qu'il n'y a pas de changement dans le taux de change.

Mais ensuite, il faut déduire les coûts. Certains coûts se produisent directement : Pour l'achat et la vente afin d'obtenir le retour de ton investissement, tu paies les frais de négociation et le droit de timbre équivalant à 2*(0,5%+0,15%) des 10'000 CHF investis, donc 130 CHF. Ensuite, il y a des frais que tu ne paies pas directement mais qui diminuent le rendement : La commission de gestion de 0,1% est déduite au prorata de la performance, elle est donc de 0,1%*(30/365), ce qui équivaut à 0,0083% de ton investissement, soit 0,83 CHF. En outre, le spread de 0,02 % s'élève à 2 CHF. Cela signifie que les coûts totaux sont de 132,82 CHF pour cet investissement de 30 jours (achat et vente totaux).

Nous n'avons pas pris en compte l'effet du taux de change CHF/USD sur les dates de transaction, qui pourrait également réduire ou augmenter tes gains.

Étant donné l'écart important que nous pouvons déjà constater entre les gains et les coûts (38,40 CHF - 132,82 CHF = une perte de 94,42 CHF), nous pouvons dire que dans cet exemple, ton investissement ne serait pas rentable car la durée est trop courte pour que tu puisses bénéficier de rendements intéressants.

Exemple 2 en détail

Si tu investis 10'000 CHF dans l'USD Interest Tracker (Leonteq) et que tu y laisses ton argent pendant 1 année complète (365 jours) et....

... en supposant la même performance hypothétiquement stable de l' indice SOFR que dans le premier exemple, c'est-à-dire 4,6 % cette année-là, la valeur de ton investissement serait égale à (10'000*(1+(4,6 %/360))^365-10'000)=10'477.4, avec une augmentation totale de la valeur de 477.4 CHF (intérêts composés inclus).

Voyons maintenant ce qu'il en est des coûts : les coûts directs, tels que les frais de négociation et le droit de timbre, égaux à 2*(0,5%+0,15%) des 10'000 CHF investis, soit 130 CHF (comme dans le premier exemple). Ensuite, il y a des frais que tu ne paies pas directement mais qui diminuent le rendement : Les frais de gestion de 0,1%, qui sont déduits au prorata de la performance, s'élèveront à 0,1% de ton investissement, dans ce cas de 365 jours, donc 10 CHF au total. En outre, le spread de 0,02% reste à 2 CHF. Cela signifie que tu paierais un total de 142 CHF pour cet investissement de 365 jours (achat et vente au total).

Dans ce deuxième exemple, le gain reste supérieur aux coûts (477,4-142=335,4 CHF). Bien que nous n'ayons pas encore pris en compte l'effet du taux de change CHF/USD sur les dates de transaction, qui pourrait également réduire ou augmenter tes gains, nous pouvons dire que dans la perspective actuelle, cet exemple d'investissement est plus intéressant parce qu'il bénéficie de la hausse des taux d'intérêt sur une plus longue période.

Pour aller plus loin : le «overnight rate» expliqué

Comme tu le sais peut-être, la quantité d'argent dont dispose une banque fluctue quotidiennement en fonction de ses activités de prêt et des activités de retrait et de dépôt de ses clients. Une banque peut connaître une pénurie ou un excédent de liquidités à la fin de chaque jour ouvrable.

Les banques qui ont un excédent prêtent souvent de l'argent du jour au lendemain (à court terme) aux institutions qui manquent de fonds afin que ces dernières puissent maintenir leurs réserves obligatoires. De telles exigences sont mises en place pour que le système bancaire reste stable et liquide.

Le overnight rate est le taux d'intérêt auquel une banque peut prêter ou emprunter de l'argent, soit par l'intermédiaire des facilités de la banque centrale, soit auprès d'une autre institution de dépôt qui participe au marché overnight. Par conséquent, les produits financiers liés à l’overnight rate constituent un moyen simple d'obtenir des rendements qui s'ajustent automatiquement aux conditions du marché, offrant ainsi une certaine flexibilité et permettant aux investissements de rester alignés sur les politiques de la banque centrale.

Lis bien ceci avant d'ouvrir un dépôt ou d'investir avec neon invest ! Cet article de blog est une offre conformément à FIDLEG, Art. 3 lit. g, et a pour but d'informer sur les produits overnight return index EUR et USD de Leonteq. Les documents réglementaires pertinents (« Factsheet ») sont disponibles dans l'appli neon. Note que nous ne te conseillons pas d'acheter ou de vendre des instruments financiers spécifiques mentionnés dans ce blog. En d'autres termes : C'est à toi de décider si tu veux ou non acheter ou vendre l'un des produits d'investissement mentionnés ci-dessus. C'est pourquoi, avant de t'engager dans le neon invest, tu dois toujours demander conseil à des experts indépendants et te rappeler que l'investissement comporte des risques inhérents. Il est crucial de n'investir que l'argent que tu peux te permettre de perdre – dans le pire des cas, tout l'argent. Enfin, les performances passées des instruments financiers ne permettent jamais de prédire l'avenir. Si tu veux lire la version complète de cette clause de non-responsabilité en jargon juridique, dirige-toi vers cette page.