Comment tirer le meilleur parti de ton argent avec neon

23 déc. 2024

L'argent a parcouru un long chemin depuis son invention : il a fallu des milliers d'années pour passer des monnaies à l'argent sous forme papier et enfin aux transactions électroniques, aux cartes de crédit et aux services bancaires en ligne. Mais une chose n'a pas changé : les gens se sont toujours demandé comment gérer au mieux l'argent qu'ils ont durement gagné.

Si tu te demandes toi aussi comment gérer au mieux ton argent avec neon, tu es au bon endroit. Dans cet article de blog, nous examinons différentes stratégies de gestion de l'argent. De la conservation de ton argent sur ton compte principal aux investissements plus risqués mais potentiellement profitables dans des actions et des ETFs, comprendre les particularités de chaque stratégie est essentiel pour choisir celle qui te convient le mieux. C'est pourquoi, dans cet article, nous prenons en compte le risque, le rendement et la liquidité des différentes possibilités. Et nous ne présentons pas seulement le tout dans des graphiques pratiques, semblables à des toiles d'araignée, mais aussi par des analogies divertissantes avec les péripéties de la vie de Spider-Man. C'est parti !

Conserver les économies sur le compte principal de neon – alias «un grand pouvoir implique de grandes responsabilités»

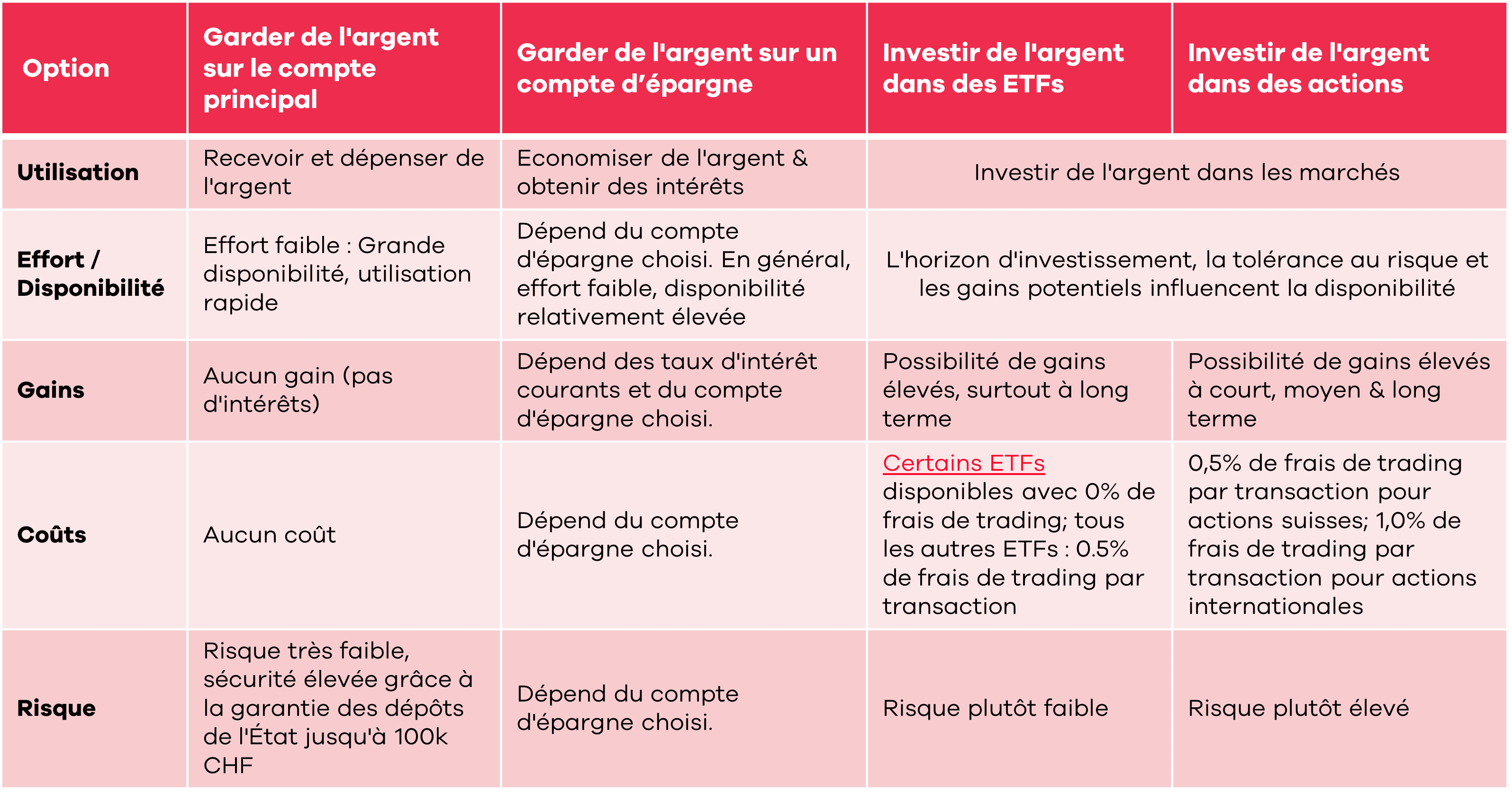

Avoir de l'argent sur ton compte principal neon est sans aucun doute une bien meilleure option que de garder ton argent en liquide sous ton matelas. Non seulement parce que les dépôts jusqu'à 100'000 CHF sur ton compte neon sont assurés par la garantie des dépôts fédérale, mais aussi parce que l'argent sur ton compte principal est facilement accessible et que tu peux le dépenser quand, où et comme tu le souhaites.

Mais comme tu ne reçois pas d'intérêts pour les avoirs déposés sur ton compte principal, l'inflation érode ton pouvoir d'achat avec le temps. Donc, avec un taux d'intérêt de 0%, la valeur réelle de tes économies sur ton compte principal diminue au fil du temps – surtout en période de forte inflation.

Traduit dans le monde de Spider-Man : pour impressionner Mary Jane en lui achetant une voiture, Peter Parker a participé à un combat de lutte et l'a remporté grâce à ses pouvoirs surnaturels. Mais il s'est fait voler son prix et, pour se venger, Spider n'a pas aidé le propriétaire d'un établissement lorsqu'il s'est fait cambrioler par un criminel. Plus tard, ce criminel a tué l'oncle de Spider-Man. La morale de l'histoire est donc la suivante : si Spider-Man n'agit pas, le méchant prend le dessus (tout comme l'inflation prend le dessus sur ton argent si tu n'agis pas). Rappelle-toi donc qu'un grand pouvoir implique une grande responsabilité – et cela signifie que tu dois être prêt·e à faire quelque chose pour ton argent. Si tu laisses ton argent sur ton compte principal, tu rates l'occasion de développer ton patrimoine. Et ainsi, il devient aussi plus difficile d'atteindre tes objectifs financiers à long terme.

Intérêts pour tes économies sur des comptes d'épargne en dehors de neon − alias sauver Mary Jane

Si tu décides de garder tes économies sur un compte d'épargne en dehors de neon plutôt que sur ton compte principal, tu auras un avantage grâce aux intérêts. Avec les intérêts que tu reçois pour ton argent sur un compte d'épargne, la valeur de tes économies augmentera au fil du temps (mais seulement tant que les intérêts sont plus élevés que l'inflation). En même temps, tu as un risque bas parce que ton argent est en sécurité et que tu peux plus ou moins rapidement y accéder (= haute liquidité). Cela fait des comptes d'épargne en dehors de neon un bon lieu pour l'argent dont tu as besoin comme réserve de sécurité en cas d'imprévus.

Traduisons cela brièvement : si tu gardes de l'argent sur un compte d'épargne, c'est comme si Spider-Man sauvait sa Mary Jane des méchants. Ce que tu en retires (les intérêts alias le baiser de récompense de MJ) fait du bien.

Jetons maintenant un coup d'œil à l'inconvénient − comparativement mineur − de garder tes économies dans un compte d'épargne : les «coûts d'opportunité». En d'autres termes, si tu utilisait l'argent pour une autre stratégie au lieu de le placer dans un compte d'épargne, tu pourrais obtenir un retour sur investissement plus élevé que les d'intérêts que tu reçois pour les avoirs dans ton compte d'épargne. Traduisons encore une fois : Si Spider-Man ne sauvait pas MJ, il aurait peut-être la possibilité de sauver une autre femme et recevrait peut-être une plus grande récompense que le baiser de MJ (nous laissons ton imagination décider de ce que cela serait). Bien sûr, cela implique de nombreux autres facteurs inconnus. Et aussi un risque plus élevé. Examinons donc deux de ces stratégies possibles avec un plus grand potentiel de gain.

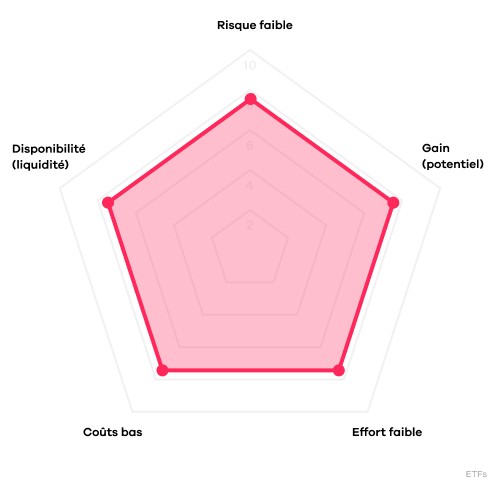

Investir tes économies dans des ETFs avec neon invest – alias sauver à la fois MJ et la nacelle

Tout d'abord, si tu ne sais pas ce que sont les ETFs, lis cet article de blog. Fini ? Super, alors tu sais maintenant que les ETFs combinent les avantages des fonds d'investissement diversifiés avec la négociabilité des actions. Et tu sais aussi que les prix des ETFs varient généralement moins (= volatilité faible) que les prix de certaines actions individuelles. Les ETFs te permettent donc d'investir ses économies dans un large éventail sur le marché (= diversification), ce qui diminue, mais n'élimine jamais complètement le risque. C'est pourquoi il est judicieux de détenir des ETFs à long terme – en particulier avec neon invest, car nous ne facturons pas de frais de dépôt. Avec toutes ces informations, que ferais-tu en tant que Spider-Man, si le bouffon vert te forçait à choisir entre sauver Mary Jane ou une nacelle pleine de gens ? Tu diviserais (diversifierais) toute ta force, sauverais les deux et rirais du fait que le bouffon vert ne comprend rien à la diversification... euh, pardon, à tes pouvoirs. Tu riras de son incompréhension de tes pouvoirs.

Tandis que tu réussis à sauver à la fois MJ et la nacelle pleine de gens (dans ton portefeuille), ce n'est pas une affaire sans risque. La même chose s'applique aux ETFs : bien qu'ils soient généralement moins risqués que les actions individuelles, ils impliquent tout de même quelques risques, car malgré leur diversification, ils sont également exposés aux fluctuations du marché. Avec l'appli neon, tu peux acheter et vendre des ETFs tout au long de la journée d’ouverture de la bourse et disposer ainsi rapidement de ton argent lorsque tu en as besoin (= liquidité). Mais cette liquidité est également liée à un risque. Car si le prix de ton ETF chute et que tu as besoin de ton argent immédiatement, tu risques d'être obligé·e de vendre à perte. Maintenant que tu connais l'essentiel sur les ETFs, tu peux découvrir notre sélection d'ETFs sur neon invest. Tu peux y acheter des ETFs avec des frais de trading minimes de 0.5% par transaction – et même certains ETFs sans frais de transaction.

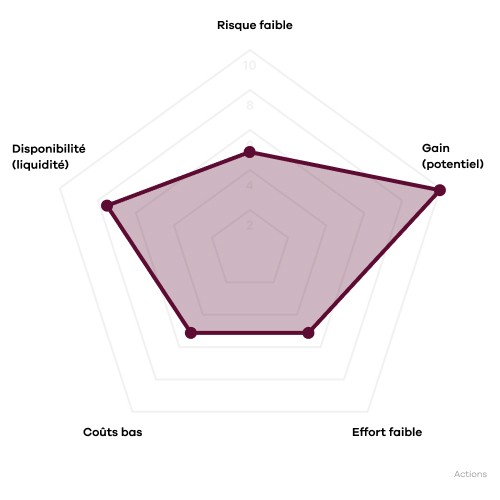

Investir tes économies en actions avec neon invest – alias vaincre le bouffon vert

Dans le monde réel, le principal avantage d'investir dans des actions d'entreprises innovantes économiquement florissantes est la perspective de hauts retours sur investissement. Surtout si tu as l'intention de garder tes actions à long terme. Mais bien sûr, ces investissements comportent aussi un certain risque. Dans l'univers Marvel, c'est la même chose : si tu investis dans la lutte contre un méchant au teint vert, le gain peut être élevé (le monde devient un endroit meilleur) mais le risque (le mal gagne du terrain ou tu pourrais même perdre ta vie) est également très élevé.

Les investissements dans des actions qui ont du succès peuvent largement dépasser l'inflation grâce à des gains élevés. Mais plus les gains potentiels sont élevés, plus les risques sont aussi généralement élevés – et le risque élevé est le plus grand inconvénient des investissements en actions. En effet, les facteurs sur lesquels tu n'as pas d'influence, comme les fluctuations du marché (Spider-Man a-t-il le soutien de la population de New York ?), les risques spécifiques à l'entreprise (quelle est la vraie force du bouffon vert ?) et les conditions économiques (Tante May laissera-t-elle Spider-Man vivre chez elle pour toujours ?) peuvent provoquer des pertes considérables. Par conséquent, si ta tolérance au risque est plutôt faible, l'investissement dans des actions individuelles n'est probablement pas le meilleur choix pour toi. En d'autres termes : si ta tolérance au risque est faible, tu ne devrais probablement pas être Spider-Man.

Si tu prévois de garder tes actions pendant une longue période, un portefeuille chez neon invest est particulièrement avantageux, car il n'y a pas de frais de dépôt. De plus, l'achat d'actions sur neon invest est très économique avec 0.5% par transaction pour les actions suisses et 1.0% par transaction pour les actions internationales.

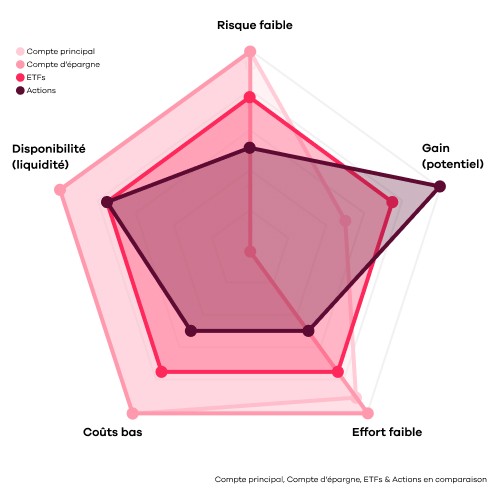

Ce que tu fais de tes économies dépend toujours de tes objectifs financiers individuels, de ta tolérance personnelle au risque et de ton horizon d'investissement (c'est-à-dire combien de temps tu veux et peux te permettre d'investir tes économies). Des comptes d'épargne offrent certes la sécurité et la liquidité, mais ils peuvent peut-être ne pas te rapporter assez de rendement pour atteindre tes objectifs ou pour surmonter l'inflation. En revanche, les investissements dans des actions ou des ETFs peuvent offrir des gains plus élevés, mais ils sont associés à des risques différents. Il est donc important de diversifier ton portefeuille et de faire des recherches approfondies ou de demander conseil à un professionnel avant de prendre une décision d'investissement. En conclusion, il est important de trouver un équilibre entre le risque et le retour sur investissement pour atteindre une stabilité financière et une croissance à long terme. Pour conclure, voici un tableau pratique de ce que tu viens de lire, ainsi qu'un graphe araignée affichant toutes les options pour une meilleure comparaison :

À lire avant d'utiliser neon invest ! 👇 Cet article de blog est bien une publicité conformément à l'Art. 3. lit. g LSFin, visant à t'informer sur neon invest. Néanmoins, il ne constitue pas une recommandation d'achat ou de vente d'instruments financiers spécifiques. En d'autres termes : C'est à toi de décider si tu veux utiliser neon invest ou non. Tu peux aussi demander conseil à des experts indépendants avant d'utiliser neon invest (ce que nous ne sommes évidemment pas). N'oublie pas non plus que l'investissement comporte des risques. Il est également important que tu n'investisses que de l'argent que tu peux te permettre de perdre complètement dans le pire des cas. Enfin, sache que les performances passées des instruments financiers ne prédisent jamais les performances futures. Si tu souhaites lire la version complète de cette clause de non-responsabilité en bon français juridique, merci de cliquer ici.