Établir un budget en toute simplicité

9 oct. 2024

Élaborer un budget peut sembler être une corvée, mais c’est la clé pour prendre le contrôle de ton argent. En créant un plan simple, tu peux suivre les entrées et les sorties d’argent et réduire tes dettes tout en profitant de la vie. Profiter ? Oui, tu as bien lu. Dans cet article, nous te montrons qu’établir un budget est à la fois amusant et facile. C’est parti !

1. Crée une vue d’ensemble de tes finances (et de ton état d’esprit en matière d’argent)

Avant de pouvoir établir un budget, tu dois comprendre tes finances. Commence par te poser trois questions simples :

Quel est mon revenu mensuel net) ?

Combien je dépense et dans quoi ?

Mes dépenses correspondent-elles à ce que je gagne chaque mois ?

Note tout ou, mieux encore, utilise des outils tels que les outils d’analyse de l’appli neon pour suivre tes dépenses. Plus les informations sont détaillées, plus il te sera facile d’établir ton budget.

Ensuite, réfléchis à ce que tu éprouves par rapport à l’argent : es-tu plutôt dépensier·e ou économe? Cet état d’esprit influe sur la manière dont tu respecteras ton budget. Connaître tes habitudes t’aidera à rester réaliste.

2. Définis ton budget

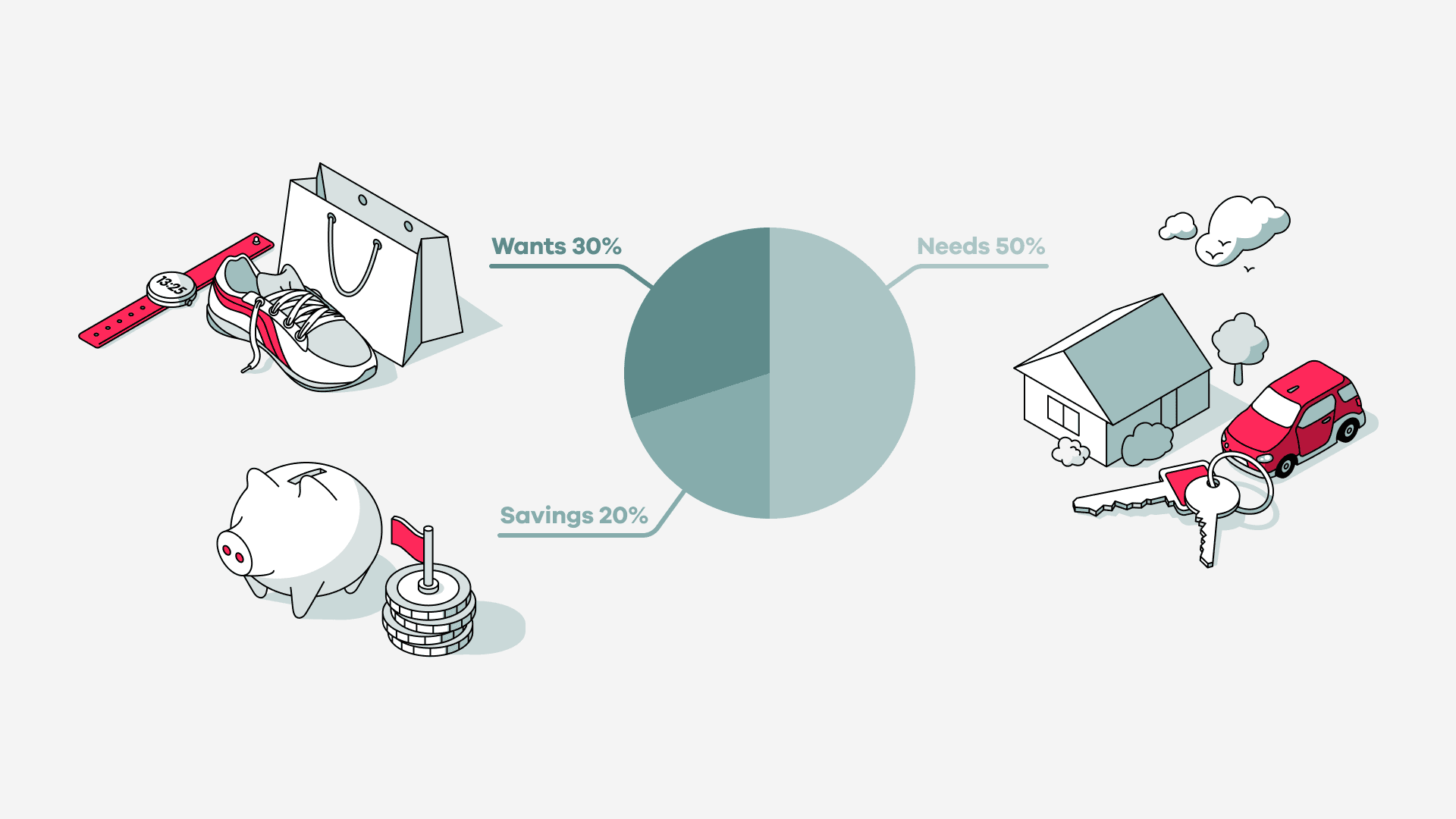

Maintenant que tu sais où va ton argent, il est temps de créer ton budget. L’un des moyens les plus simples est la règle 50/30/20 du livre All Your Worth d’Elizabeth Warren et Amelia Warren Tyagi. Cette méthode divise les revenus en trois catégories:

50% pour ce dont tu as besoin: le loyer, les services publics, l’assurance et les courses. Des essentiels dont tu ne peux pas te passer.

30% pour ce que tu veux: manger dehors, les loisirs, les vacances, et le shopping. Oui, on peut inclure du divertissement dans son budget!

20% pour les économies: pour constituer un fonds d’urgence, rembourser une dette, épargner en vue de la retraite (pilier 3a) ou acheter une maison.

Cette règle t’aide à équilibrer tes dépenses et ton épargne afin que tu puisses couvrir tes besoins de base, profiter de la vie et planifier ton avenir. Mais ne t’inquiète pas, elle est flexible! Adapte-la en fonction de ton style de vie et de ce qui compte le plus pour toi.

Tu te sens hors budget?

Essaie de réajuster quelques trucs ! Peut-être as-tu de la marge de manœuvre dans ta catégorie des besoins : trouver une assurance moins chère ou réduire les dépenses inutiles ? La catégorie de ce que tu veux est également idéale pour faire des ajustements si tu as besoin de faire des économies.

Bonus

Si tu es soucieux des détails et que tu aimes les feuilles de calcul, nous avons un modèle de budget super-détaillé de Rouven Fries qui te permet de jouer avec les chiffres! La feuille de calcul est expliquée dans son article de blog.

Une fois ton budget établi, vérifie régulièrement si tu le respectes. Si quelque chose ne fonctionne pas, ajuste-le sans culpabiliser – élaborer un budget, c’est trouver ce qui fonctionne le mieux pour toi !

3. Réduis tes dettes et crée un fonds d’urgence

Tu as des dettes ? Tu n’es pas seul, mais les rembourser devrait être une priorité. Les dettes des cartes de crédit et les prêts sont souvent accompagnés d’intérêts élevés, ce qui pèse sur tes finances au fil du temps. Fais de la réduction de ces dettes ta priorité au plus vite.

Parallèlement, commence à constituer un fonds d’urgence (oui, tu en as besoin !). Épargne suffisamment pour couvrir 3 à 6 mois de frais essentiels. Ainsi, en cas d’imprévu, comme une perte d’emploi ou une réparation de voiture, tu n’auras pas de difficulté à trouver de l’argent.

4. Fixe-toi des objectifs d’économies clairs

Épargner est bien plus stimulant lorsqu’on a un objectif clair en tête. Pourquoi économises-tu ? Peut-être s’agit-il de vacances de rêve, d’une nouvelle voiture ou de ton premier logement. Ou peut-être penses-tu à des choses moins matérielles, comme la retraite ou la fortune à long terme. Quels que soient tes objectifs, les connaître te motivera à respecter ton budget.

5. Commence à investir

Épargner, c’est bien, mais c’est en investissant que ton argent commence vraiment à fructifier. Une fois que tes dettes sont payées et que tu as constitué un fonds d’urgence, pense à mettre ton argent au travail. Que tu optes pour des actions ou des ETFs, de nombreuses options s’offrent à toi pour faire fructifier ton patrimoine. Commence petit et découvre ce qui te convient. Investir n’est pas aussi intimidant qu’il y paraît, et c’est une étape clé pour assurer ton avenir financier. Et bien sûr, nous sommes toujours là pour t’aider à démarrer : consulte la rubrique «Investir» de notre blog, dans laquelle tu trouveras de nombreuses ressources utiles et des vidéos explicatives sur l’investissement.