Mit dem Sparplan Vermögen aufbauen

Mit neon Sparplan geht Vermögensaufbau ganz einfach. Du wählst bis zu sechs Aktien oder ETFs aus und legst den Betrag fest, den du monatlich investieren möchtest. Danach kannst du dich zurücklehnen, weil den Rest übernehmen wir: Wir investieren automatisch einmal im Monat für dich. Das alles wie immer zu gewohnt tiefen Kosten.

Was ist der Sparplan?

Mit dem Sparplan wählst du bis zu sechs Aktien oder ETFs aus dem neon invest-Universum aus und legst den Betrag fest, den du monatlich investieren möchtest. Danach kannst du dich zurücklehnen, denn den Rest übernehmen wir: Wir investieren automatisch für dich. Und weil wir keine Depotgebühren und tiefe Handelsgebühren haben, kannst du langfristig mit tiefen monatlichen Kosten sparen. Das lohnt sich also genauso für Kleinanleger:innen wie für Grossverdiener:innen.

Ein kurzer Exkurs #1: Warum lohnt sich der Sparplan?

Du denkst: Ich könnte mit neon invest monatlich einfach selbst in sechs von mir gewählte Aktien oder ETFs investieren, was bringt mir der Sparplan? Stimmt absolut, könntest du. Mit dem Sparplan machen wir’s dir aber einfacher als einfach: Einerseits sparst du wertvolle Hirnzellen, weil du dich nach einer klugen Entscheidung nicht mehr darum kümmern musst. Andererseits kannst du damit langfristig deine gesteckten Sparziele verfolgen: Dank Automatisierung vergisst du nicht, monatlich zu investieren. Klassisch neon eben: win-win.

Der Sparplan hilft dir zudem dabei, dass du nicht versucht, den perfekten Zeitpunkt fürs Investieren zu finden – das sogenannte «Market Timing». Markt-Timing nennt man die Strategie, Tiefen und Höhen des Marktes zu antizipieren, um Aktien oder ETFs zu den bestmöglichen Preisen zu kaufen und zu verkaufen.

Klingt verlockend in der Theorie, hält aber in der Praxis nicht: Diverse Studien zeigen, dass es nahezu unmöglich ist, die Marktentwicklung richtig vorauszusagen und den perfekten Zeitpunkt für den Kauf bzw. Verkauf von Anlagen zu wählen*. Zudem kann «Market Timing» zu höheren Kosten führen – zum Beispiel durch verpasste Gelegenheiten, auch Opportunitätskosten genannt. Oft verkaufen Anleger:innen zu früh und kaufen zu spät. Dadurch verpassen sie die besten Tage an der Börse. Zudem kann das ständige Kaufen und Verkaufen von Anlagen die Transaktionskosten erhöhen, welche die Rendite deiner Investitionen schmälern.

Eine bessere Strategie: Regelmässig Aktien oder ETFs über einen gewissen Zeitraum kaufen (wie eben mit unserem Sparplan). So profitierst du vom Cost-Average-Effekt (Durchschnittskosteneffekt), was bedeutet, dass du einen durchschnittlichen Einstiegskurs erzielst. Einfacher ausgedrückt: Du kaufst regelmässig Anteile und zwar unabhängig davon, ob der Kurs gerade hoch oder niedrig ist. Somit werden über einen längeren Zeitraum weniger Anteile gekauft, wenn der Kurs hochsteht, und entsprechend mehr, wenn dieser niedrig ist.

Ein kurzer Exkurs #2: Der Sparplan vs. Säule 3a

Schauen wir uns den Sparplan mal im Vergleich mit der Säule 3a an: Zugegeben, den sexy Steuerabzug wie bei der Säule 3a kann dir der Sparplan nicht bieten, dafür umso mehr Flexibilität: Weil du beim Sparplan im Gegensatz zur Säule 3a keine Haltefrist hast, kannst du jederzeit so viel Geld zurücknehmen, wie du möchtest. Und du bestimmst auch den geeigneten Zeitpunkt für den Verkauf deiner Aktien oder ETFs in der Zukunft. Bei der Säule 3a kannst du dein Erspartes frühestens fünf Jahre vor der Pensionierung beziehen – und dann musst du alles auf einmal beziehen (Stichwort: Steuern!).

Das ist kein Plädoyer gegen die Säule 3a, im Gegenteil. Wenn du die finanziellen Möglichkeiten hast, sparst du am besten mit der Säule 3a und dem Sparplan. Der Sparplan bietet dir einfach mehr Flexibilität. In Pop-Psychologie ausgedrückt: Der Sparplan ist eher etwas für Menschen mit Profil verantwortungsvoll, aber mit leichten «commitment issues».

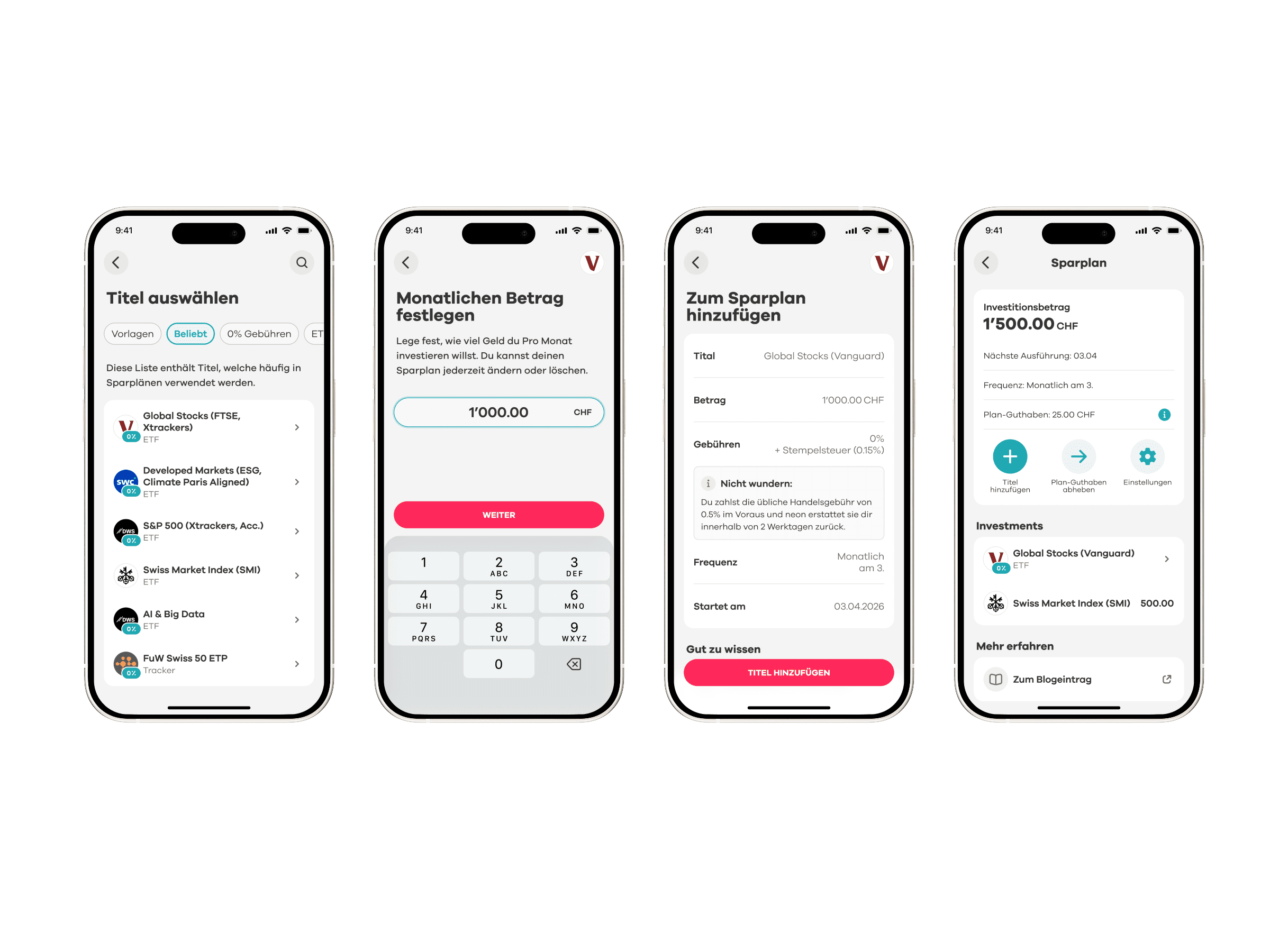

Wo du den Sparplan findest und wie du einen erstellst

Um einen Sparplan aufzusetzen, klicke in der neon-App auf den «Invest»-Tab und scrolle etwas runter, bis du den Sparplan siehst. Klicke auf «Mit Sparen beginnen». Danach wählst du eine Aktie oder einen ETF und den monatlichen Betrag aus, den du investieren möchtest. Auf «Bestätigen» klicken und schon ist der Sparplan aufgesetzt.

Genauso einfach geht es, wenn du den Sparplan wieder rückgängig machen möchtest: Klicke in der Sparplan-Übersicht auf deine Anlage, die du ändern möchtest, und danach auf «Löschen». Das kannst du jederzeit tun, ausser am Tag der Sparplanausführung – dann investieren wir automatisiert in die von dir gewählten Aktien oder ETFs.

Was dich der Sparplan kostet

Die Sparpläne kannst du ohne Zusatzkosten aufsetzen. Und Depotgebühren für dein Portfolio hast du bei uns sowieso keine. Das einzige, was du zahlst, sind die Handelsgebühren: Für Schweizer Aktien und sämtliche ETFs ist das 0.5% des Kauf- oder Verkaufspreises pro Transaktion, für internationale Aktien beträgt diese Gebühr 1% (keine zusätzlichen Gebühren für den Währungswechsel).

0% Gebühren Sparplan-ETFs

Wie du sicherlich bemerkt hast bisher: Mit dem Sparplan versuchen wir, dir deinen Vermögensaufbau so einfach und günstig wie möglich zu machen. Und setzen noch einen obendrauf: Bei ausgewählten Anlagen zahlst du mit dem Sparplan keine Handelsgebühr beim Kauf. |

So funktioniert der Sparplan im Detail

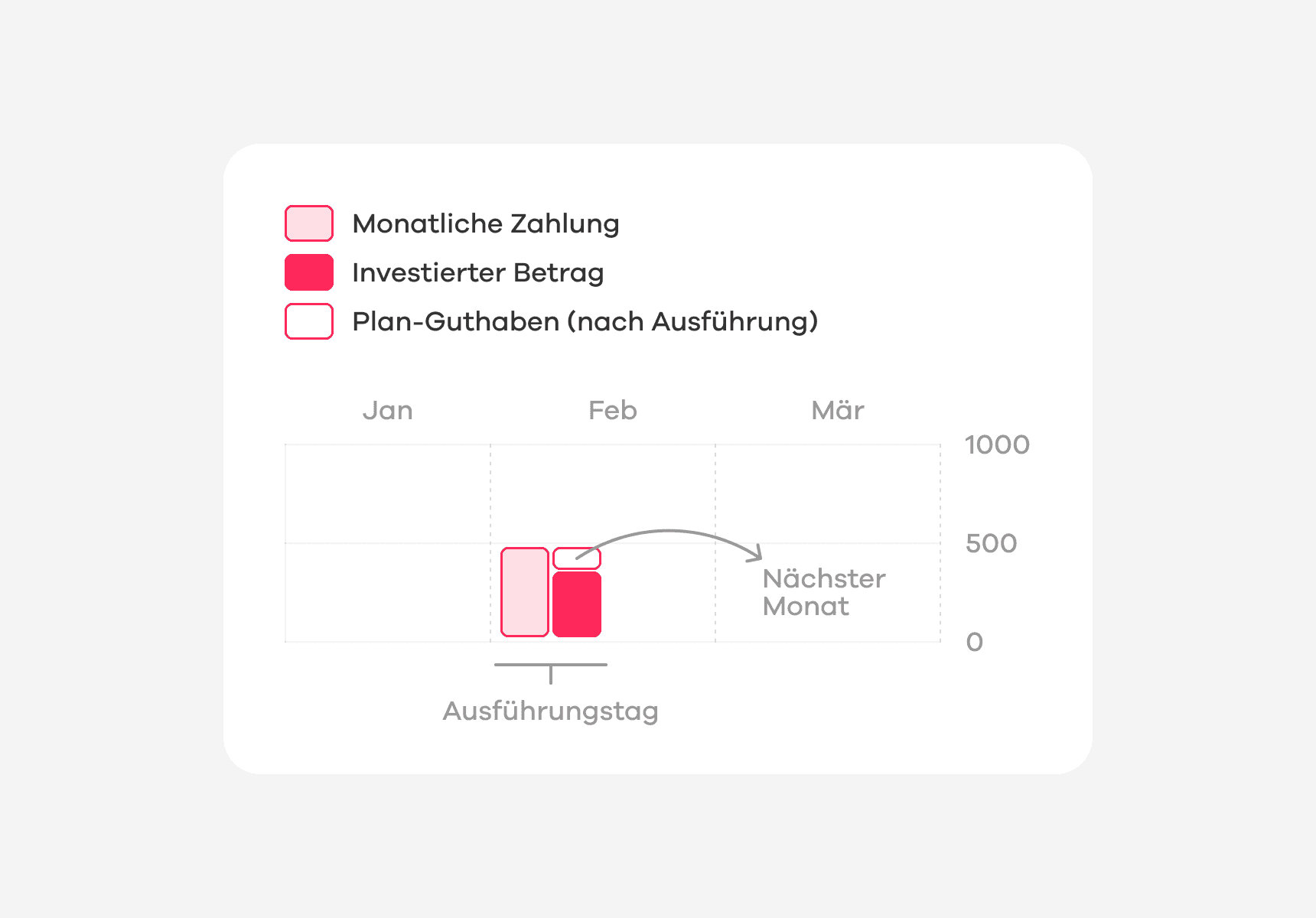

Du hast dir vorgenommen, im Monat insgesamt 500 CHF auf die Seite zu legen. Du entscheidest, alles davon in Apple zu investieren. Du setzt also den Sparplan entsprechend in der App auf. Am ersten Tag des folgenden Monats werden dann deine 500 CHF automatisch in Apple investiert. (Bitte beachte: Das Beispiel ist keine Empfehlung, Apple-Aktien zu kaufen – wir möchten dir damit einfach erklären, wie der Sparplan funktioniert).

Da wir immer ganze Aktien oder ETFs kaufen, funktioniert’s so, dass von deinem monatlich angesparten Betrag so viele Einheiten (inklusive Gebühren) gekauft werden wie möglich. Heisst also für deinen Fall, dass 3 Apple-Aktien gekauft werden (Preis pro Einheit 159.75 CHF** plus Gebühren). Es bleibt also ein Restbetrag von ungefähr 20 CHF im Sparplan drin, was du unter «Plan-Guthaben» in der Sparplan-Übersicht siehst. Dieser Betrag wird dann im nächsten Monat zusätzlich zu den 500 CHF investiert. Wenn du das Plan-Guthaben in der Zwischenzeit anders gebrauchen möchtest, kannst du es auch jederzeit auf dein Hauptkonto auszahlen lassen.

So funktioniert's mit mehreren Anlagen

Genau gleich funktioniert’s, wenn du in mehrere Anlagen investieren möchtest. Nehmen wir das gleiche Beispiel: Du möchtest monatlich 500 CHF sparen – davon investierst du nun 420 CHF in Apple und 80 CHF in den ETF Global Stocks (FTSE). Da wir wie oben erwähnt immer ganze Aktien oder ETFs kaufen, werden von deinem monatlich angesparten Betrag so viele Einheiten (inklusive Gebühren) gekauft wie möglich.

Rechnen wir’s aus: Mit den 420 CHF werden 2 Apple-Aktie gekauft (Preis pro Einheit 204.95 CHF** plus Gebühren). Es bleibt also etwas weniger als 10 CHF übrig, das in den Apple-Topf geht und im nächsten Monat zusätzlich zu den 420 CHF in Apple investiert wird. Genau dasselbe gilt für den ETF Global Stocks: Von den 80 CHF kannst du dir 12 Stück des ETFs kaufen (Preis pro Einheit 6.20 CHF** plus Gebühren). Es bleiben ungefähr 5 CHF übrig, die im nächsten Monat zusätzlich zu den 80 CHF investiert werden.

Das heisst also, dass auch bei mehreren Anlagen im Sparplan ein Restbetrag übrig bleiben kann, den du unter «Plan-Guthaben» in der Sparplan-Übersicht siehst. Stelle es dir so vor, dass es im Hintergrund für jede Anlage einen Topf gibt, der sich monatlich auffüllt und nur für diese bestimmte Anlage reserviert ist. In diesem Beispiel also einen Topf für Apple und einen Topf für den Global Stocks ETF. Bitte beachte: Um es übersichtlicher zu machen, siehst du in der App selbst nur ein «Plan-Guthaben» abgebildet, das beide Töpfe kombiniert.

Für weitere Fragen und Antworten gibt’s eine eigene FAQ-Kategorie zum Sparplan.

*Quellen:

Brian J. Bloock: Market Timing Fails as a Money Maker in Investopedia 2024

Simon Moore: Busting the Myth of Market Timing in Forbes 2016

Hubert Dichtl, Wolfgang Drobetz, Lawrence Kryzanowski: Timing the Stock Market: Does it really make no sense? in Journal of Behavioral and Experimental Finance 2016

**Stichtag für Aktien- und ETF-Preise sowie Gebühren: 25.11.2024