Wie du mit neon das Beste aus deinem Geld machst

23.12.2024

Geld hat seit seiner Erfindung einen langen Weg zurückgelegt: Die Entwicklung von Münzwährungen zu Papiergeld und schliesslich zu elektronischen Transaktionen, Kreditkarten und Online-Banking hat tausende von Jahren gedauert. Aber eine Sache hat sich dabei nicht geändert: Die Menschen haben sich immer gefragt, wie sie ihr hart verdientes Geld am besten verwalten können.

Wenn auch du dich fragst, wie du dein Geld mit neon am besten verwalten kannst, bist du hier genau richtig. Denn in diesem Blogartikel schauen wir uns verschiedene Strategien der Geldverwaltung an: Von der Aufbewahrung deines Geldes auf deinem Hauptkonto bis hin zu den riskanteren, aber potenziell gewinnbringenden Investitionen in Aktien und ETFs – die Einzelheiten zu verstehen, ist das A und O, um die für dich passende Strategie zu wählen. Deshalb berücksichtigen wir in diesem Artikel jeweils Risiko, Rendite und Liquidität der verschiedenen Möglichkeiten und um das Ganze abzurunden, stellen wir nicht nur alles in praktischen, spinnennetzähnlichen Grafiken dar, sondern erklären zusätzlich auch alles mit Hilfe von Spider-Man-Analogien. Auf geht's!

Ersparnisse auf dem neon-Hauptkonto aufbewahren – aka mit grosser Macht kommt grosse Verantwortung

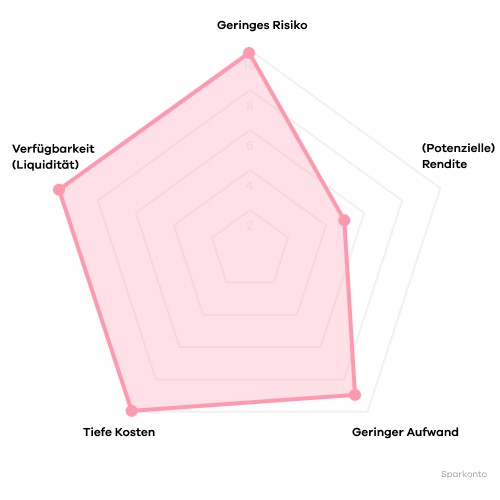

Geld auf deinem neon-Hauptkonto zu haben, ist definitiv die bessere Option, als dein Geld in bar unter der Matratze aufzubewahren. Nicht nur, weil Einlagen von bis zu 100'000 CHF auf deinem neon-Konto durch die Einlagensicherung des Bundes versichert sind, sondern auch, weil das Geld auf deinem Hauptkonto leicht zugänglich ist und du es ausgeben kannst, wann, wo und wie du gerne möchtest.

Aber da du für das Guthaben auf deinem Hauptkonto keine Zinsen erhältst, frisst die Inflation mit der Zeit deine Kaufkraft auf. Das bedeutet, dass bei einem Zinssatz von 0% der echte Wert deiner Ersparnisse auf dem Hauptkonto im Laufe der Zeit abnimmt, insbesondere in Zeiten hoher Inflation.

Übersetzt in die Welt von Spider-Man: Um Mary Jane mit dem Kauf eines Autos zu beeindrucken, nahm Peter Parker an einem Ringkampf teil und gewann diesen dank seiner Spidey-Skills. Doch dann wurde er um seinen Preis betrogen und aus Rache kam Spidey einem Lokalbesitzer nicht zur Hilfe, als dieser von einem Kriminellen ausgeraubt wurde. Später tötete dieser Räuber dann Spider-Mans Onkel. Die Moral von der Geschicht' ist also: Wenn Spider-Man nicht handelt, nimmt das Böse überhand (so wie die Inflation sich dein Geld holt, wenn du nicht handelst). Deshalb denk daran: Mit grosser Macht kommt grosse Verantwortung − und das bedeutet, dass du bereit sein musst, etwas für dein Geld zu tun. Wenn du dein Geld einfach auf dem Hauptkonto liegen lässt, verpasst du die Möglichkeit, Vermögen aufzubauen. Und so wird es gleichzeitig schwieriger, langfristige finanzielle Ziele zu erreichen.

Zinsen für Ersparnisse auf Sparkonten ausserhalb von neon − aka saving Mary Jane

Wenn du dich dafür entscheidest, deine Ersparnisse anstatt auf deinem Hauptkonto auf einem Sparkonto ausserhalb von neon zu halten, verschaffst du dir dank der Zinsen eventuell einen kleinen Vorteil. Mit den (sich laufend ändernden) Zinsen, die du auf diversen Sparkonten erhältst, steigt der Wert deiner Ersparnisse im Laufe der Zeit (allerdings nur, solange die Zinsen höher sind als die Inflation). Gleichzeitig hast du ein sehr geringes Risiko, weil dein Geld sicher ist und du im Normalfall einfach und schnell darauf zugreifen kannst (= hohe Liquidität). Das macht Sparkonten zu einem guten Aufbewahrungsort für Geld, das du als Sicherheitsnetz für unvorhergesehene Ereignisse brauchst.

Lass uns das kurz übersetzen: Wenn du Geld auf einem Sparkonto hältst, ist das wie wenn Spider-Man seine Mary Jane vor Bösewichten rettet. Das, was du davon hast (die Zinsen aka der Belohnungskuss von MJ), ist ganz okay.

Werfen wir nun einen Blick auf den Nachteil, den es mit sich bringt, wenn du dein Erspartes auf Sparkonten hältst: Die Opportunitätskosten. Oder anders ausgedrückt: Wenn du das Geld anstatt in einem Sparkonto für eine andere Strategie verwenden würdest, könntest du eine höhere Rendite erzielen als die Zinsen, die du für dein Sparkonto-Guthaben bekommst. Lass uns noch einmal übersetzen: Wenn Spider-Man MJ nicht retten würde, hätte er die Möglichkeit, eine andere Frau zu retten und würde möglicherweise eine höhere Belohnung erhalten als MJs Kuss (wir überlassen es deiner Fantasie, was das wäre). Natürlich ist das mit vielen «Wenn und Aber» und zahlreichen anderen unbekannten Faktoren verbunden. Und nicht zuletzt auch mit höherem Risiko. Schauen wir uns also als Nächstes zwei dieser möglichen Strategien mit höherem Gewinnpotenzial an.

Ersparnisse mit neon invest in ETFs investieren − aka sowohl MJ als auch die Gondel retten

Zunächst einmal: Wenn du nicht weisst, was ETFs sind, lies dir diesen Blogartikel durch. Fertig? Super, dann weisst du jetzt, dass ETFs die Vorteile von diversifizierten Investmentfonds mit der Handelbarkeit von Aktien kombinieren. Und du weisst auch, dass sich die Preise von ETFs in der Regel weniger stark nach oben und unten bewegen (= geringe Volatilität) als die Kurse bestimmter Aktien. ETFs ermöglichen es dir also, dein Erspartes in eine breite Palette von Vermögenswerten zu investieren (= Diversifizierung), was das Risiko zwar verringert, aber nie vollständig beseitigt. Deshalb macht es Sinn, ETFs langfristig zu halten − insbesondere mit neon invest, da wir keine Depotgebühren verrechnen. Was würdest du, mit diesem Wissen ausgerüstet, als Spider-Man tun, wenn der Grüne Kobold dich vor die Wahl stellen würde, entweder Mary Jane oder eine Gondel voller Menschen zu retten? Du würdest deine Kraft aufteilen (diversifizieren), beide retten und darüber lachen, dass der Grüne Kobold nichts von Diversifizierung versteht... äh sorry, von deinen Kräften. Du würdest über sein Unverständnis deiner Kräfte lachen.

Obwohl du es schaffst, sowohl MJ als auch die Gondel voller Menschen (in deinem Portfolio) zu retten, ist das keineswegs ein risikofreies Unterfangen. Dasselbe gilt für ETFs: Sie sind zwar in der Regel weniger risikoreich als Einzelaktien, bergen aber dennoch einige Risiken, da sie − trotz ihrer Diversifizierung − ebenfalls den Schwankungen des Marktes ausgesetzt sind. Mit der neon-App kannst du während des gesamten Handelstages ETFs kaufen und verkaufen und hast dein Geld so schnell zur Verfügung, wenn du es brauchst (= Liquidität). Diese Liquidität ist jedoch ebenfalls wieder mit Risiko verbunden. Denn wenn der Kurs deines ETFs fällt und du dein investiertes Geld sofort brauchst, könntest du dich gezwungen sehen, mit einem Verlust zu verkaufen. Jetzt, wo du das Wichtigste über ETFs weisst, kannst du die Auswahl an ETFs auf neon invest durchstöbern. Dort kannst du ETFs mit einer geringen Handelsgebühr von 0.5% pro Transaktion kaufen und verkaufen − und bestimmte ETFs sogar ganz ohne Handelsgebühr.

Ersparnisse mit neon invest in Aktien investieren − aka den Grünen Kobold besiegen

In der echten Welt liegt der Hauptvorteil von Investitionen in Aktien innovativer Unternehmen, die wirtschaftlich florieren und auf Wachstumskurs sind, in der Aussicht auf hohe Renditen. Insbesondere, wenn du vorhast, die Aktien langfristig zu halten. Aber auch diese Investitionen bergen natürlich ein gewisses Risiko. Im Marvel-Universum gilt das Gleiche: Wenn du in die Bekämpfung eines grünen Individuums investierst, kann der Gewinn gross sein − die Welt wird ein besserer Ort -, aber das Risiko − das Böse nimmt überhand oder du könntest sogar dein Leben verlieren − ist ebenfalls sehr hoch.

Erfolgreiche (!) Investitionen in Aktien können durch hohe Renditen die Inflation deutlich übertreffen. Aber je höher die potenziellen Renditen sind, desto höher sind in der Regel auch die Risiken − und das hohe Risiko ist gleichzeitig der grösste Nachteil bei der Investition in Aktien. Denn Faktoren, auf die du keinen Einfluss hast, z. B. Marktschwankungen (Hat Spider-Man Unterstützung von der New Yorker Bevölkerung?), unternehmensspezifische Risiken (wie stark ist der Grüne Kobold tatsächlich?) und wirtschaftliche Bedingungen (Wird Tante May Spider-Man für immer bei sich wohnen lassen?) können zu erheblichen Verlusten führen. Wenn deine Risikotoleranz also eher niedrig ist, ist die Investition in Einzelaktien wahrscheinlich nicht die beste Wahl für dich. Mit anderen Worten: Wenn deine Risikotoleranz niedrig ist, solltest du wahrscheinlich nicht Spider-Man sein.

Wenn du vorhast, deine Aktien über einen längeren Zeitraum zu halten, lohnt sich ein Portfolio bei neon invest besonders, denn es gibt keine Depotgebühren. Ausserdem ist der Kauf von Aktien auf neon invest mit 0.5% pro Transaktion für Schweizer Aktien und 1.0% pro Transaktion für internationale Aktien sehr günstig.

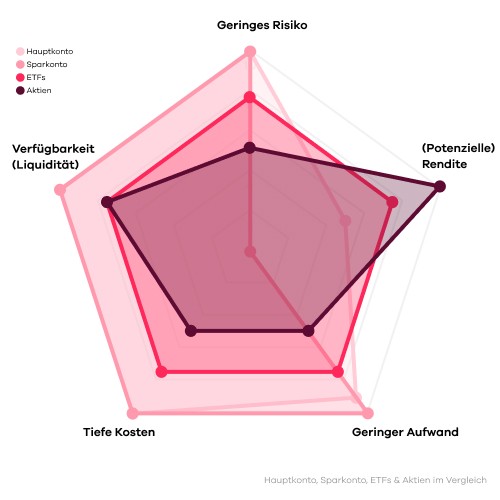

Was du mit deinen Ersparnissen machst, hängt immer von deinen individuellen finanziellen Zielen, deiner persönlichen Risikotoleranz und deinem Anlagehorizont ab (d.h. wie lange du es dir leisten kannst und willst, deine Ersparnisse anzulegen). Sparkonten bieten zwar Sicherheit und eine gewisse Liquidität, werfen aber möglicherweise nicht genug Rendite zur Erreichung deiner Ziele oder zur Überwindung der Inflation ab. Investitionen in Aktien oder ETFs können dagegen höhere Renditen bringen, sind aber mit unterschiedlichen Risiken verbunden. Daher ist es wichtig, das eigene Portfolio zu diversifizieren und gründlich zu recherchieren oder sich professionell beraten zu lassen, bevor man eine Anlageentscheidung trifft. Abschliessend lässt sich sagen, dass ein ausgewogenes Verhältnis zwischen Risiko und Rendite wichtig ist, um auf lange Sicht finanzielle Stabilität und Wachstum zu erreichen. Zum Abschluss findest du hier eine praktische Tabelle mit einer Übersicht über das, was du gerade gelesen hast, sowie ein einzelnes Spinnendiagramm mit allen Optionen zum besseren Vergleich:

Bitte lesen, bevor du neon invest verwendest! 👇Bei diesem Blogartikel handelt es sich um Werbung gem. FIDLEG, Art. 68, mit der wir dich über unser Feature namens «neon invest» informieren wollen. Dieser Beitrag ist kein Angebot und soll daher auch nicht als Empfehlung für den Kauf oder den Verkauf spezifischer Finanzinstrumenten interpretiert werden. Mit anderen Worten: Es ist deine Entscheidung, ob du neon invest verwendest oder nicht.Daher empfehlen wir dir, dich von unabhängigen Expert:innen beraten zu lassen (was wir natürlich nicht sind), bevor du neon invest verwendest. Denke zudem immer daran, dass Investieren mit Risiken verbunden ist und dass du nur Geld investierst, das du dir leisten kannst, im schlimmsten Fall komplett zu verlieren. Und zu guter Letzt solltest du wissen, dass vergangene Wertentwicklungen von Finanzinstrumenten nie die Zukunft vorhersagen. Wenn du die vollständige Version dieses Disclaimers in ordentlichem Juristendeutsch lesen möchtest, bitte hier entlang.