Finanzplanung leicht gemacht

09.10.2024

Ein Budget zu erstellen, mag nach einer lästigen Pflicht klingen, ist aber entscheidend, um die Kontrolle über dein Geld zu bekommen. Mit einem einfachen Plan kannst du deine Einnahmen und Ausgaben im Auge behalten, Schulden abbauen und gleichzeitig das Leben geniessen. Geniessen? Genau, richtig gelesen. Denn in diesem Blogartikel zeigen wir dir, wie einfach Finanzplanung eigentlich ist – und dass sie sogar Spass machen kann. Lass uns gleich loslegen.

1. Verschaffe dir einen Überblick über deine Finanzen (und über dein money mindset)

Bevor du überhaupt ein Budget erstellen kannst, musst du dich mit deinen Finanzen auskennen. Stell dir zuerst drei grundlegende Fragen:

Wie hoch ist mein monatliches (Netto-)Einkommen?

Wie viel gebe ich aus und wofür?

Passen meine Ausgaben zu meinen monatlichen Einnahmen?

Schreibe alles auf. Oder noch besser: Nutze Tools wie die Analyse in der neon-App, um deine Ausgaben zu verfolgen. Je detaillierter du dabei vorgehst, desto besser kannst du dein Budget planen.

Überlege dann, wie deine Beziehung zu Geld ist: Bist du jemand, der gerne ausgibt, oder sparst du jeden Rappen? Diese Einstellung hat einen Einfluss darauf, wie gut du dich an deinen Finanzplan hältst. Deine Gewohnheiten zu kennen, hilft dir dabei, realistisch zu bleiben.

2. Lege dein Budget fest

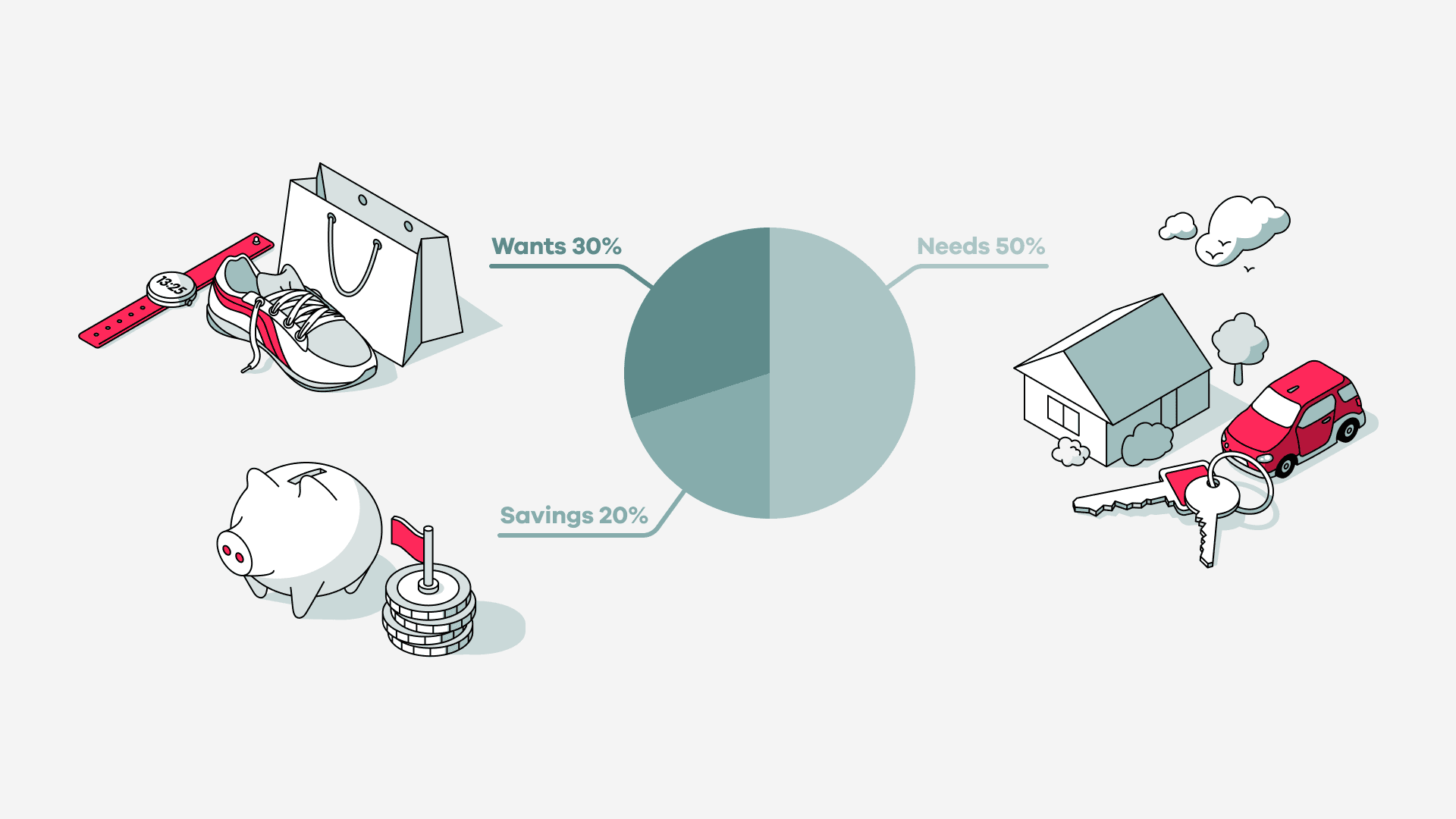

Nachdem du nun weisst, wohin dein Geld fliesst, ist es an der Zeit, dein Budget festzulegen. Einer der einfachsten Wege ist die 50/30/20-Regel aus dem Buch All Your Worth von Elizabeth Warren und Amelia Warren Tyagi. Bei dieser Methode teilst du dein Einkommen in drei Kategorien ein:

50% Lebenshaltungskosten: Dinge wie Miete, Nebenkosten, Versicherungen und Lebensmittel. Essenzielle Dinge, ohne die du nicht leben kannst.

30% Lifestyle-Kosten: Die schönen Dinge des Lebens wie Essen, Hobbys, Ferien und Shopping. Denn auch bei der Finanzplanung darf der Spass nicht zu kurz kommen!

20% Sparen: Sei es der Notgroschen, die Abzahlung von Schulden oder auch das Sparen fürs Alter (z. B. Säule 3a) oder für ein Haus.

Diese Regel hilft, deine Ausgaben und Ersparnisse ins Gleichgewicht zu bringen, damit du die Grundausgaben abdecken, das Leben geniessen und trotzdem für die Zukunft planen kannst. Aber keine Sorge, sie ist nicht in Stein gemeisselt! Du kannst deine Planung individuell an deinen Lebensstil anpassen – und an das, was dir am wichtigsten ist.

Noch weit vom Ziel entfernt?

Versuche, ein paar Dinge zu optimieren. Vielleicht gibt es in der Kategorie «Lebenshaltungskosten» noch Verbesserungsmöglichkeiten. Könntest du deine Fixkosten reduzieren, indem du beispielsweise eine günstigere Versicherung findest oder unnötige Ausgaben einsparst? Auch bei den «Lifestyle-Kosten» lassen sich meist gute Anpassungen vornehmen, falls du etwas mehr sparen möchtest.

Bonus

Du liebst Details und bist Fan von Excel-Tabellen? Dann haben wir eine sehr detaillierte Vorlage für die Finanzplanung von Rouven Fries für dich, die dich ordentlich mit Zahlen versorgt! Das Spreadsheet wird in seinem Blogbeitrag erklärt.

Sobald du deinen Finanzplan erstellt hast, solltest du regelmässig prüfen, ob du ihn auch einhältst. Wenn es irgendwo nicht ganz passt, dann passe deinen Plan ohne schlechtes Gewissen an – bei der Finanzplanung geht es darum, herauszufinden, was für dich am besten funktioniert!

3. Reduziere Schulden und schaffe ein finanzielles Polster

Hast du Schulden? Damit bist du nicht allein, aber die Rückzahlung sollte Priorität haben. Kreditkartenschulden und Kredite kommen oft mit hohen Zinsen, die im Laufe der Zeit eine Belastung für deine Finanzen sein können. Mache es zu deiner obersten Priorität, diese Belastung so schnell wie möglich zu minimieren.

Bau dir gleichzeitig auch ein finanzielles Polster auf (ja, du brauchst eines!). Das Ziel sollte sein, so viel auf der Seite zu haben, dass du damit für drei bis sechs Monate deinen Lebensunterhalt bestreiten kannst. So musst du im Falle eines unerwarteten Ereignisses wie einem Jobverlust oder einer Autoreparatur nicht dein letztes Geld zusammenkratzen.

4. Setze dir klare Sparziele

Sparen macht viel mehr Spass, wenn du ein konkretes Ziel vor Augen hast. Wofür sparst du? Vielleicht sind es die Traumferien, ein neues Auto oder die ersten eigenen vier Wände. Oder vielleicht auch die grossen Dinge, wie Pensionierung oder langfristiger Vermögensaufbau. Was auch immer deine Ziele sind – zu wissen, worauf du hinarbeitest, wird dich motivieren, dein Budget einzuhalten.

5. Beginne, zu investieren

Sparen ist toll, aber beim Investieren wächst dein Geld erst so richtig. Wenn deine Schulden abgezahlt sind und du einen Notgroschen zur Seite gelegt hast, solltest du dir überlegen, dein Geld für dich arbeiten zu lassen. Ob Aktien oder ETFs – es gibt zahlreiche Möglichkeiten, dein Vermögen zu vermehren. Fange klein an und schau, was für dich funktioniert. Investieren ist gar nicht so einschüchternd, wie es auf den ersten Blick scheinen mag. Und es ist ein wichtiger Schritt, um deine finanzielle Zukunft abzusichern. Und natürlich sind wir immer für dich da, um dir den Einstieg zu erleichtern: Unter der Rubrik «Investieren» auf unserem Blog findest du nützliche Tipps und Erklärvideos zum Thema Geldanlegen.