Bankgebühren Teil 2: Ausland

In diesem Teil veranschaulichen wir, was passiert, wenn du im Ausland Geld ausgibst. Dazu gehören übrigens auch Online-Zahlungen wie z.B. Amazon, Ebay etc. Es gibt Auslandseinsatzgebühren und Wechselkursaufschläge.

Alle Daten von Moneyland.ch [25.09.2018]. Daten entsprachen dem Schweizer Durchschnittsnutzer, Jahrgang 1991, nur Online Banking. Verglichen wurden die Top 8 Banken im Preisvergleich: Freiburger KB, Appenzeller KB, UBS, CS, PostFinance, St. Galler KB, Luzerner KB, Cler, Hypothekarbank Lenzburg. Für die Kostendarstellung wurde der Durchschnitt aus den jeweiligen 8 Banken verwendet.

Auslandseinsatzgebühren

Auslandseinsatzgebühren kannst du in zwei Arten unterteilen: Gebühren für Bargeldbezüge und Gebühren für Transaktionen. Dabei können beide entweder als Prozentsatz oder als Fixbetrag berechnet werden und normalerweise gelten unterschiedliche Beträge für Maestro- oder Kreditkarten. Bei Bargeldbezügen sind Fixbeträge pro Bezug üblich. Du zahlst also zum Beispiel 5 CHF pro Abhebung, wobei die Bezüge mit der Maestro-Karte oft günstiger sind als mit einer Kreditkarte. Das heisst, es lohnt sich tendenziell, mit deiner Maestro-Karte abzuheben.

Bei Kartenzahlungen mit der Kreditkarte im Geschäft oder auch online wird oft ein Prozentsatz berechnet, typischerweise zwischen 1.5% und 3% des Betrags. Gebühren für die Maestro-Karte sind aber oft Fixbeträge, z.B. 1.50 CHF pro Transaktion. Das macht es schwierig, zu vergleichen. Generell gilt: für kleinere Beträge lohnt sich die Kreditkarte, für grössere die Maestro-Karte mehr. Die Maestro-Karte wiederum ist ausserhalb Europas oft nicht akzeptiert.

Wechselkursaufschlag

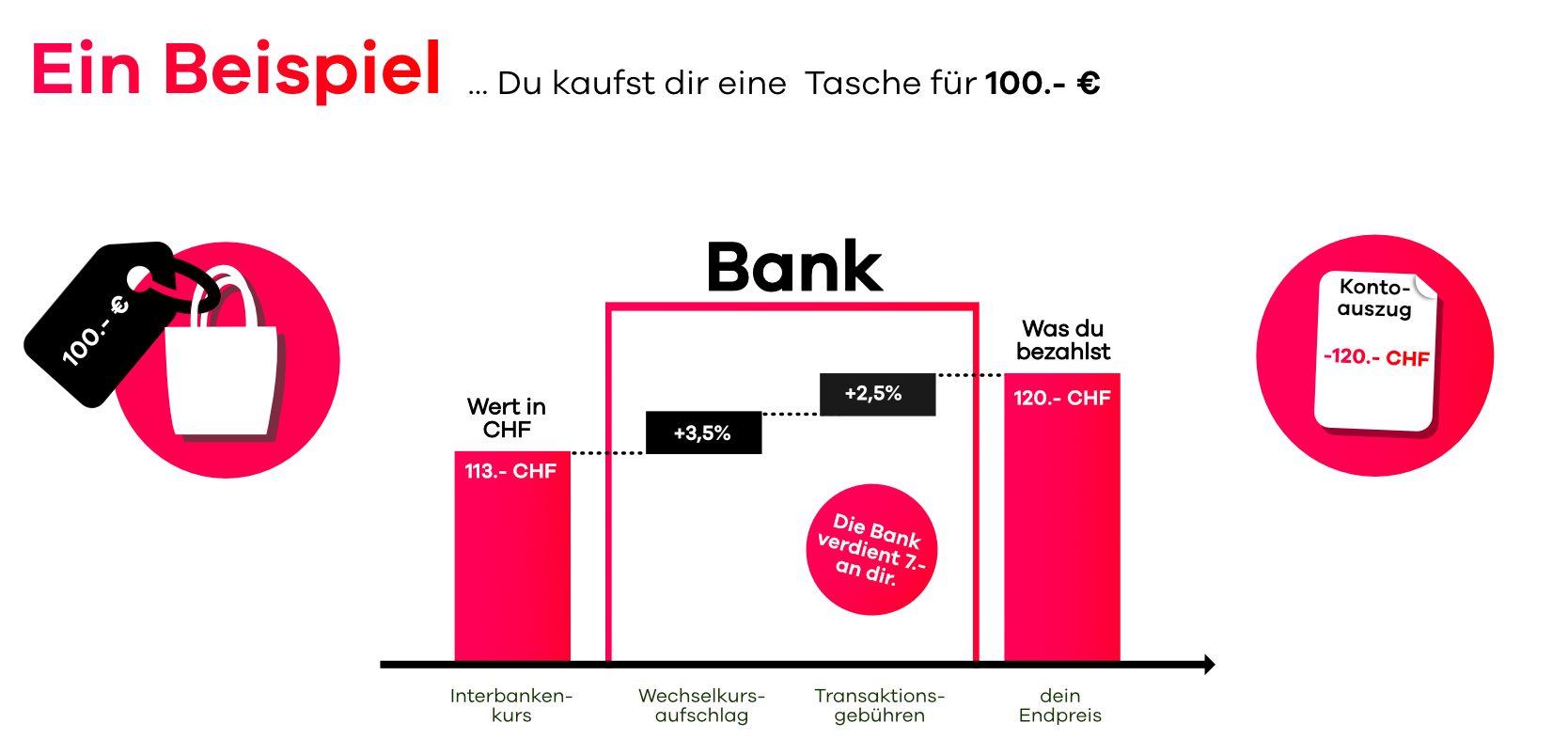

Der Wechselkursaufschlag – definitiv die Gebühr, die am schwierigsten zu fassen ist. Das liegt daran, dass dies eine intransparente Gebühr ist, d.h. nicht direkt ausgewiesen wird. Beim Umrechnen der Währungen profitieren Banken von einem Interbankenkurs, der deutlich tiefer liegt als der Wechselkurs, den du zu sehen bekommst. Das folgende Beispiel verdeutlicht die Mechanik an einem Einkauf im Ausland von einer Tasche für 100 €.

Quelle: neon. Credits Icons: Price-Tag-Icon made by Gregor Cesnar from www.flaticon.com Bag: Free Vector Design by: https://www.vecteezy.com/vector-art/91460-vector-bags-icons

Für deinen Einkauf von 100 Euro zahlst du am Ende 120 CHF. Die Bank verdient also CHF 7.-; ein Aufschlag von 6.2% auf den eigentlichen Warenwert.

Wie hoch der Wechselkursaufschlag deiner Bank ist, ist oft schwierig herauszufinden. Einige Banken deklarieren es in einer Fussnote in den detaillierten Preislisten. Andere betonen, dass du beim Kundendienst anrufen kannst und sie es dir so mitteilen. Du kannst den Wechselkursaufschlag deiner Bank auch selbst berechnen. Der Interbankenkurs jedes Tages wird zum Beispiel auf dem Währungsrechner oanda.com erfasst. Dort kannst du nachschauen und den Wechselkurs vergleichen mit dem, der dir von deiner Bank verrechnet wurde.

Du fragst dich nun: Wie schaut das bei neon aus? Und was macht neon attraktiv?

Du hast den ersten Teil verpasst? Dort schreiben wir über Grundgebühren, Bargeldbezüge und mehr