Was du über die dritte Säule wissen musst

17.11.2025

Ob du für die Rente vorsorgst oder irgendwann ein Eigenheim kaufen möchtest – die Säule 3a bietet viele Vorteile. Wir haben die wichtigsten Punkte rund um die gebundene Vorsorge für dich zusammengefasst und erklären, wie das 3-Säulen-System in der Schweiz funktioniert.

Lass uns mal ein Gedankenexperiment versuchen: Angenommen, du drehst in deinem Leben ein paar Jahrzehnte vor, so als hättest du eine magische Taschenuhr. Und voilà: Du bist über 65 Jahre alt und in Pension. Das bedeutet unter anderem «Goodbye» zu deinem Arbeitsalltag. Du hast deutlich mehr Zeit, aber dafür bleibt auch dein monatlicher Lohn aus. Damit du weiterhin gemütlich bei dir zuhause wohnen, entfernte Länder bereisen und generell das Leben geniessen kannst, gibt es die Altersvorsorge. In der Schweiz besteht diese aus drei Säulen.

Die erste und zweite Säule: das Fundament deiner Vorsorge

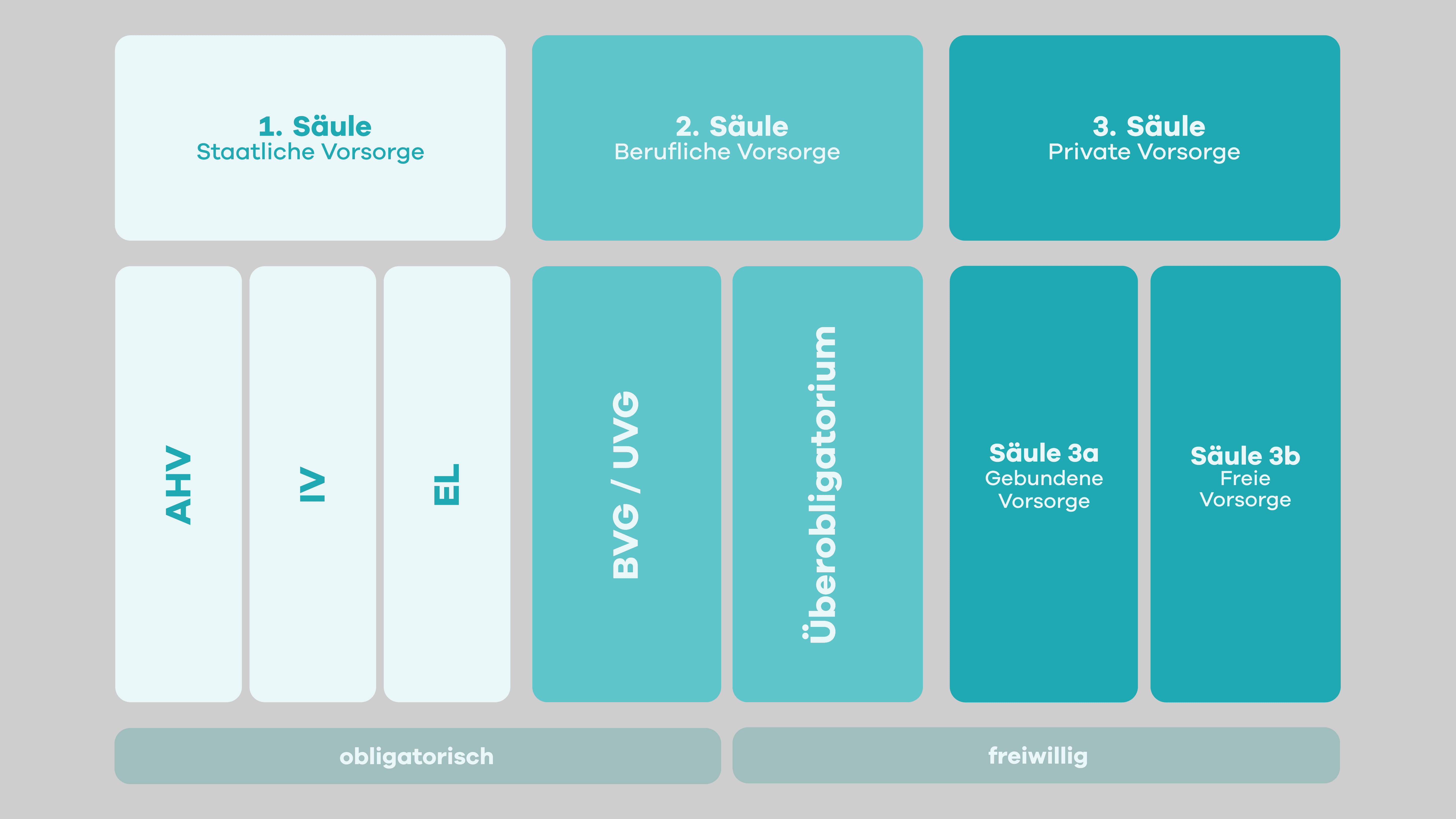

Bevor wir zur dritten Säule kommen, lohnt sich ein Blick auf die ersten beiden Säulen. Sie bilden das Fundament deiner Altersvorsorge, reichen allein aber oft nicht aus, um den gewohnten Lebensstil zu sichern.

Die 1. Säule – die staatliche Vorsorge

Die 1. Säule umfasst die Alters- und Hinterlassenenversicherung (AHV/IV) sowie die sogenannten Ergänzungsleistungen (EL). Sie sichert die Existenz der versicherten Personen im Alter, bei Invalidität oder im Todesfall. Ergänzungsleistungen treten ein, wenn andere staatliche Sicherungen oder das eigene Einkommen nicht ausreichen.

Kurz gesagt: Wer in der Schweiz wohnt oder arbeitet, ist automatisch abgesichert. Die 1. Säule deckt das Nötigste, reicht aber nicht aus, um den gewohnten Lebensstandard zu halten.

Die 2. Säule – die berufliche Vorsorge

Die 2. Säule bildet die berufliche Vorsorge (BVG), oft auch einfach «Pensionskasse» genannt. Sie ergänzt die Leistungen der 1. Säule und sorgt dafür, dass du im Alter oder bei Invalidität deinen gewohnten Lebensstil fortführen kannst. Im Todesfall unterstützt sie zudem deine Hinterbliebenen finanziell.

Alle Angestellten mit einem Einkommen über 22'680 CHF (gültiger Betrag für 2025) sind automatisch über die Pensionskasse versichert. Auch Selbstständigerwerbende können sich freiwillig einer Pensionskasse anschliessen. Die 2. Säule ist also wie die 1. Säule obligatorisch, erweitert aber die Absicherung – quasi eine weitere Stufe für dein finanzielles Sicherheitsnetz im Alter.

Gute Gründe für eine dritte Säule

Du fragst dich jetzt vielleicht: Wozu brauche ich noch eine dritte Säule? Die Antwort ist einfach: Wenn du mal in Pension bist, decken die ersten zwei Säulen erfahrungsgemäss nur rund 60% des Einkommens ab, den du gewohnt bist. Wenn du schon vor 65 in Pension gehen möchtest, ist dieser Prozentanteil nochmals geringer.

Die freiwillige dritte Säule schliesst diese Lücke. Sie unterteilt sich in Säule 3a und Säule 3b:

Säule 3a – gebundene Vorsorge

Die Säule 3a dient primär der Altersvorsorge und wird vom Bund steuerlich gefördert. Einzahlungen sind bis zu einem festgelegten Maximalbetrag möglich und dürfen vom steuerbaren Einkommen abgezogen werden. Zudem ist das angesparte Säule 3a Guthaben von der Vermögenssteuer befreit. Das Geld bleibt bis zur Pensionierung gebunden. Daher auch der Name «gebundene Vorsorge». In einigen Ausnahmen kannst du es früher beziehen, mehr dazu weiter unten in diesem Blog.

Säule 3b – freie Vorsorge

Die Säule 3b bietet mehr Flexibilität und ergänzt die Säule 3a. Du kannst das Geld in verschiedenen Formen anlegen – zum Beispiel auf einem Sparkonto, in Fonds, Aktien oder ETFs. Da es keine jährlichen Maximalbeiträge oder Vertragslaufzeiten gibt, hast du mehr Freiheiten, aber die eingezahlten Beträge sind auch nicht steuerbefreit.

Mit neon invest kannst du die freie Vorsorge einfach und günstig abdecken – egal, ob du zusätzlich für private Projekte sparen oder deine Altersvorsorge ergänzen willst. Du kannst selbst in Aktien oder ETFs investieren, mit Sparplänen automatisch monatlich anlegen oder unsere Vorlagen nutzen – fixfertige Sparpläne, die dir den Einstieg ins Investieren erleichtern.

Wie viel du ab wann einzahlen kannst

Angenommen, wir haben dein Interesse geweckt und du willst zukünftig regelmässig in die dritte Säule einzahlen – wie 62 Prozent der Schweizer:innen zwischen 25 und 64 Jahren. Dann gilt: Du kannst ab 18 Jahren einzahlen, und bis zur Erreichung des ordentlichen Rentenalters oder bei Weiterführung der Erwerbstätigkeit sogar noch fünf Jahre länger. Pro Jahr gibt es zudem einen Maximalbetrag: 2025 beträgt dieser für Angestellte 7’258 CHF. Selbstständige und Arbeitnehmer:innen ohne Pensionskasse können 20% ihres Einkommens einzahlen, maximal 36’288 CHF.

In welchen Fällen kannst du dein Geld beziehen?

Das Geld in der Säule 3a ist gebunden und kann nicht beliebig abgehoben werden. Die gängigste Möglichkeit ist die Auszahlung bei der Pensionierung.

Unter bestimmten Voraussetzungen ist es aber möglich, dein 3a-Geld frühzeitig zu beziehen. Das geht, wenn:

du dir ein Haus oder eine Wohnung kaufst,

du dich selbständig machst,

du deinen Wohnsitz ins Ausland verlegst,

du invalide wirst,

du dein 3a-Vermögen in eine Pensionskasse transferierst.

Im Todesfall geht dein 3a-Vermögen an vertraglich bestimmte Begünstigte, zum Beispiel deine:n Lebenspartner:in oder deine Kinder.

Geduld führt zum Erfolg

Dein Geld für die Säule 3a lässt sich bei den meisten Anbietern unterschiedlich anlegen – vom klassischen Sparkonto bis zu Fonds. Auf einem Sparkonto liegt dein Geld in Bar, also nicht investiert. In Fonds dagegen wird es tatsächlich angelegt. Am gängigsten ist also die Anlage in Fonds, denn so erzielst du Renditen auf dein angelegtes Geld, sprich: dein Geld arbeitet für dich.

Nach einigen Jahren macht sich das besonders durch den sogenannten Zinseszinseffekt bemerkbar. Einfach gesagt: Dein angelegtes Geld erwirtschaftet Zinsen, die wiederum selbst Zinsen abwerfen – quasi Geld, das für dich Geld verdient. Langfristiges Anlegen gleicht ausserdem die Volatilität der Fonds aus, also das Auf und Ab der Märkte. Deshalb lohnt es sich, früh zu beginnen und die Anlagestrategie nicht ständig zu wechseln. Gib deinem Geld stattdessen Zeit, für dich zu arbeiten.

Für vergangene Jahre in die Säule 3a nachzahlen

Zum Schluss gibt es noch eine weitere wichtige Neuerung zur dritten Säule, nämlich das mögliche Nachzahlen in die Säule 3a. Ab dem 1. Januar 2026 wird es möglich sein, rückwirkend bis zu zehn Jahre in die Säule 3a einzuzahlen und die Einzahlungen steuerlich abzusetzen. Natürlich wird das auch bei uns möglich sein.

Dazu gibt es ein paar Dinge zu beachten:

Diese 10-Jahres-Rechnung beginnt erst ab 2026. Sprich: 2026 kannst du rückwirkend für 2025 einzahlen und 2035 dann zurück bis zu 2025.

Die rückwirkende Einzahlung ist erst möglich, wenn der Maximalbetrag für das aktuelle Jahr bereits voll ausgeschöpft ist.

Wenn du einmal angefangen hast, dein 3a-Vermögen zu beziehen, ist keine rückwirkende Einzahlung mehr möglich.

Wenn du das ordentliche Pensionsalter erreicht, aber noch nichts von deinem 3a-Konto bezogen hast, ist bis zu fünf Jahre nach dem Pensionsalter noch eine nachträgliche Einzahlung möglich.

Wenn du dazu noch Genaueres wissen willst, empfehlen wir dir die Seite des Bundes. Dort findest du den genauen Wortlaut der Gesetzesbestimmung und viele weitere Infos.

Die neon Säule 3a

Für eine Säule 3a gibt es viele Angebote und alle behaupten, auf ihre Art das Beste zu sein. Wir sind von unserem Angebot natürlich auch ganz schön überzeugt. Wie immer wollen wir dir aber nicht das Blaue vom Himmel versprechen, sondern klar und transparent unsere Preise und Konditionen darstellen. Hier gibt es mehr zu unserem 3a-Angebot zu lesen und dazu, wie es sich im Vergleich zu anderen Anbietern schlägt.